Map-Report: Solvabilität bei LVs und PKVs solide

07.05.2024

Foto: © Bartek - stock.adobe.com

Die deutschen Versicherer haben Anfang April ihre aktuellen SFCR-Berichte vorgelegt. Sowohl die privaten Krankenversicherer als auch die Lebensversicherer hinterließen einen soliden Eindruck bei der Eigenmittelausstattung. Nur noch drei Anbieter erreichten ohne Übergangsmaßnahmen eine Bedeckungsquote von 100% nicht. Bei den Beitragseinnahmen zeigten die Lebens- und Krankenversicherer unterschiedliche Tendenzen.

Solvenzquoten der Lebensversicherer

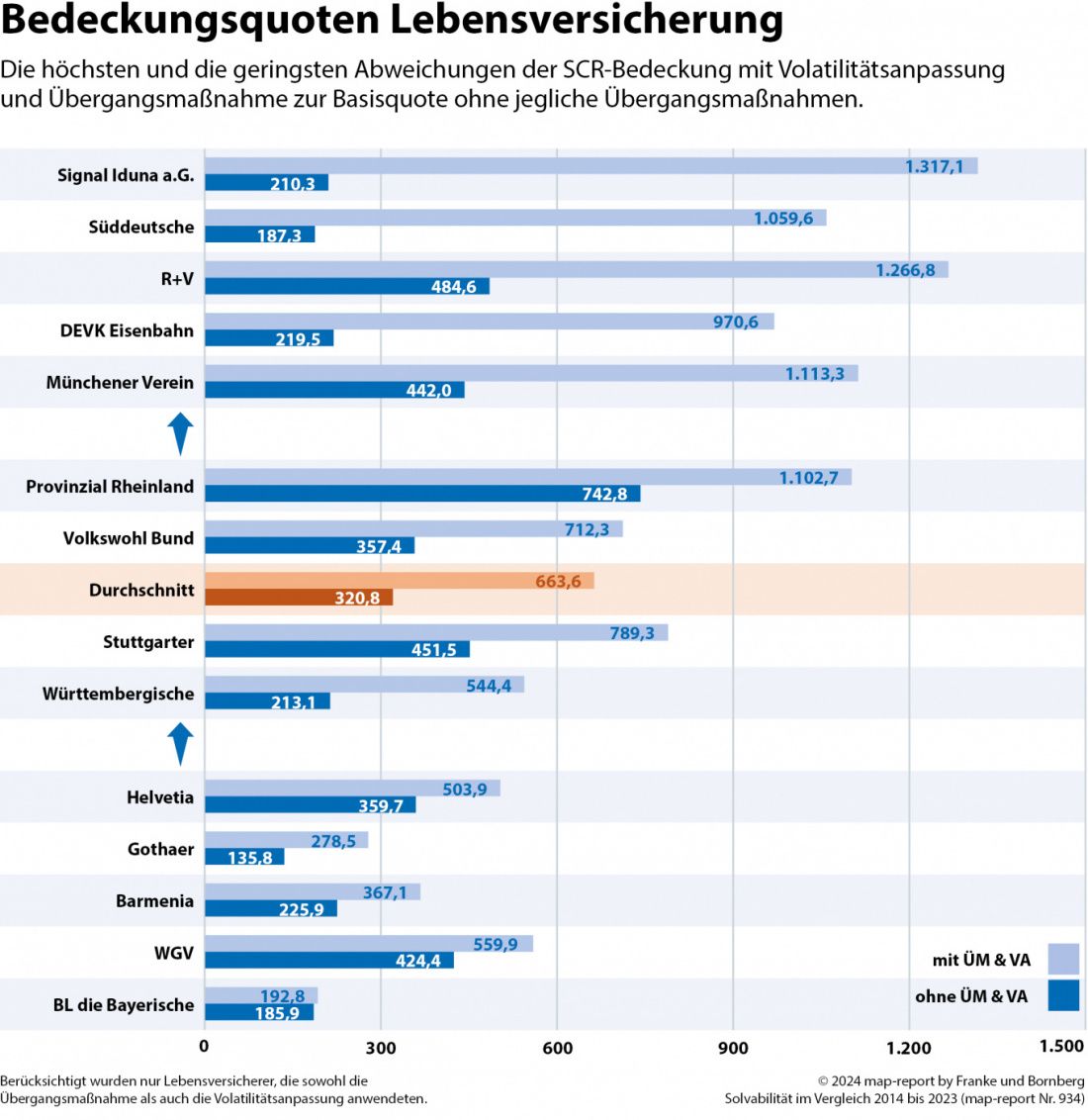

Die aufsichtsrechtlich relevante SCR-Quote der LV-Branche (anrechenbare Eigenmittel der Branche im Verhältnis zum SCR der Branche inklusive Übergangsmaßnahmen) beläuft sich auf 663,6 %. Im Vergleich zum Jahresende 2022 (711,2 %) ist die Kennzahl damit um rund 48 Prozentpunkte gesunken. Maßgeblich daran beteiligt ist das gegenüber dem Jahr 2022 gefallene Zinsniveau, das zu einer Erhöhung der Solvenzkapitalanforderungen geführt hat. Zusätzlich nimmt der Einfluss der bis zum Jahr 2023 geltenden Übergangsnahmen jedes Jahr etwas ab. In diesem Durchschnittswert nicht enthalten sind Lebensversicherer, die auf Übergangsmaßnahmen verzichten.

Ergebnisse der einzelnen Anbietern

Die Spannweite zwischen den einzelnen Anbietern ist dabei noch immer sehr breit. Den höchsten Wert verzeichnete die Signal Iduna a.G. mit einer Quote von 1.317,1 % %. Und auch die R+V a.G. (1.266,8 %), SV Sparkassenversicherung (1.164,3 %), Münchener Verein (1.113,3 %), Provinzial Rheinland (1.102,7 %), und Süddeutsche (1.059,6 %) notierten über dem Zehnfachen der geforderten Bedeckung. Die niedrigsten Quoten unter Berücksichtigung sämtlicher Übergangsmaßnahmen veröffentlichten BL die Bayerische (192,8 %), Gothaer (278,5 %) und Öffentliche Oldenburg (305,1 %).

Übergangshilfen geben deutlichen Auftrieb

Wie in den Vorjahren haben die Übergangshilfen den Solvenzquoten der Lebensversicherer deutlichen Auftrieb gegeben, maßgeblich beeinflusst durch die Wirkung der Übergangsmaßnahme bei den versicherungstechnischen Rückstellungen. Vielfach beträgt der Unterschied zwischen der Basisquote (ohne Hilfsmaßnahmen) und dem aufsichtsrechtlichen Nachweis mehr als 300 Prozentpunkte, nicht selten sogar weit über 500 bis hin zu 1.100 Prozentpunkten. Marktdurchschnittlich lag die Abweichung bei 342,9 Prozentpunkten. Die größten Auswirkungen hatten die Übergangshilfen bei der Signal Iduna a.G., bei der sich die SCR-Quote mit 1.317,2 % um 1.106,9 Prozentpunkte von der Basisquote (210,3 %) unterscheidet.

Guidewire-Studie: Verbraucher sind offen für KI Einsatz von Versicherungen