Was Ihr Fonds wirklich kostet

12.06.2026

Foto: © groviapoto - stock.adobe.com

Nicht die Zahl auf dem Factsheet – sondern das, was am Ende tatsächlich bei Ihnen ankommt. Die meisten Anleger kennen die Antwort nicht. Und das ist kein Zufall: Fondsgebühren sind so strukturiert, dass sie kaum auffallen – sie werden nicht in Rechnung gestellt, sondern still vom Ertrag abgezogen. Jahr für Jahr.

Wer Geld anlegt, denkt über Rendite nach. Über Risiko. Über die richtige Strategie und die dazugehörige Disziplin. Dies alles ist zweifelsfrei richtig und wichtig. Was die wenigsten Anleger daneben wirklich durchrechnen: Gibt es hinsichtlich der Kosten die Möglichkeit für Effizienzgewinne und wie kann ein Vermögensverwalter dabei helfen?

Ein aktiver Fonds kostet einen Privatanleger in der Regel zwischen 1,5 und 3 Prozent pro Jahr an laufenden Gebühren – der sogenannten TER (Total Expense Ratio). Was dabei auf den ersten Blick marginal wirkt, kann über einen langen Anlagehorizont eine erhebliche Wirkung entfalten und ist im besten Fall der Preis für gute Qualität.

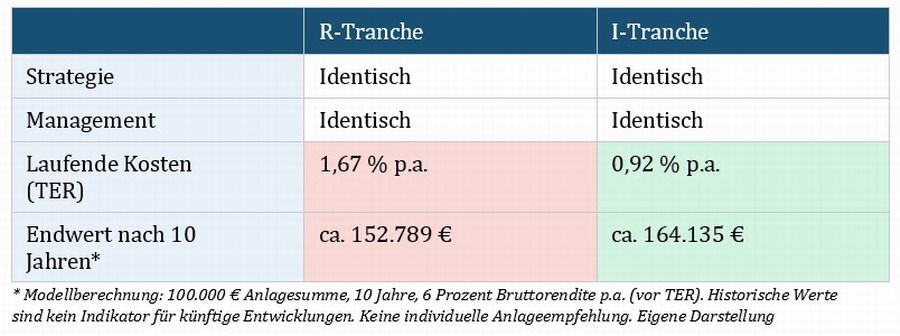

Zwei Tranchen, ein Fonds – ein erheblicher Unterschied

Was viele nicht wissen: Viele Fonds gibt es in mehreren Varianten – meistens eine für Privatkunden sowie eine für institutionelle Investoren. Inhalt und Management sind identisch, die Kosten aber nicht. Als Beispiel dient einer der größten und beliebtesten Mischfonds Deutschlands mit über 21 Milliarden Euro verwaltetem Vermögen – investiert wird weltweit flexibel in Aktien, Anleihen und Gold, ein erfolgreicher Fonds, den viele Anleger im Depot haben.

Der wesentliche Unterschied liegt in der Vergütungsstruktur: Die Retail-Tranche enthält eine Vertriebskostenpauschale, die im Rahmen der Fondskosten eingepreist ist. Die Tranche für institutionelle Investoren enthält diese Vergütung nicht.

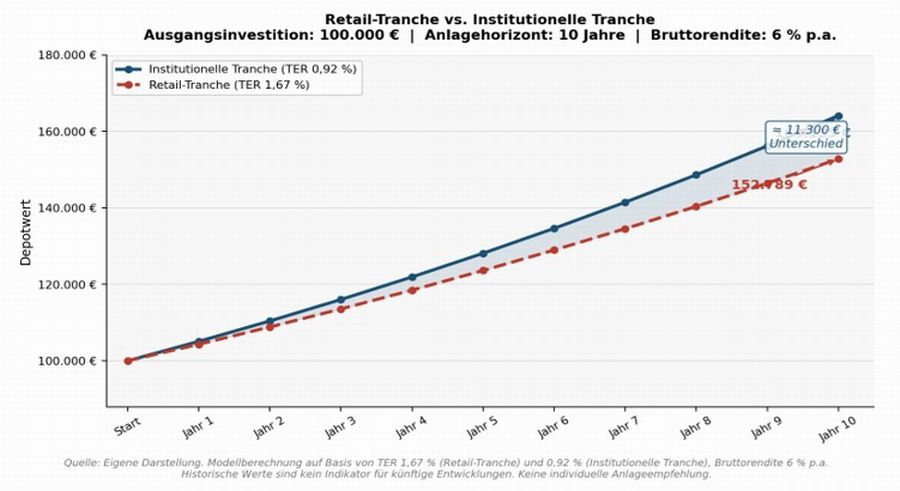

Was 0,75 Prozentpunkte im Jahr wirklich bedeuten

Klingt zunächst überschaubar. Ist es aber nicht – sobald man den Zeitfaktor einrechnet. Die folgende Grafik zeigt, wie sich 100.000 Euro über zehn Jahre entwickeln – einmal für den Privatanleger in der Retail-Tranche, einmal über eine unabhängige Vermögensverwaltung in der institutionellen Tranche.

Der Unterschied nach zehn Jahren beläuft sich auf rund 11.300 Euro – bei identischer Fondsqualität, identischem Risiko, identischer Strategie. Und das bei einer Ausgangsinvestition von nur 100.000 Euro. Dies ist kein theoretisches Rechenspiel. Es ist der Effizienzgewinn, indem der Vermögensverwalter im Sinne seiner Mandanten auf ein breiteres Spektrum zugreifen kann. Wenn sich aus inhaltlichen Gründen also statt einem ETF ein aktiver Fonds aufdrängt, so eröffnen sich durch den Zugang zum institutionellen Markt neue, lukrative Möglichkeiten.

Institutionelle Anteilsklassen sind für Privatkunden nicht direkt investierbar – der Zugang hängt unter anderem von der Anlagesumme ab (oft ab 1 Mio. Euro) und von der Art des Investors. Als unabhängige Vermögensverwaltung haben wir Zugang zu institutionellen Tranchen – und dieser Vorteil landet vollständig bei unseren Kunden.

Fazit

Neben Strategie, Qualität und Disziplin ist die Frage der Kosteneffizienz ein wichtiger Renditefaktor. Ein Vermögensverwalter kann hier echten Mehrwert schaffen, indem er Zugang zu kosteneffizienten, institutionellen Anteilsklassen eröffnet und so mehr vom Anlageerfolg beim Kunden ankommen lässt.

Ein Beitrag von Stephan Albrech, Albrech & Cie. Vermögensverwaltung AG in Köln

Fed: Zinsentscheid ohne Leitplanken