Vom spekulativen Asset zum strategischen Stabilitätsanker

28.05.2026

Foto: © wirkungswerk

Der globale Krypto-Markt hat in den letzten zwölf Monaten ausgeprägte Auf- und Abwärtsbewegungen erlebt, die von Beobachtern unterschiedlich rezipiert wurden: Manche blickten verständnislos, andere mit Geduld auf die Volatilität.

Das größte Kryptoasset Bitcoin befindet sich unter seinem im Oktober 2025 erreichten Allzeithoch von rund 122.000 Dollar – und dennoch sehen wir heute klare Anzeichen für eine Reife, die die Branche auch während früherer Stärkephasen noch nicht aufwies. Die Gründe dafür liegen sowohl in den makroökonomischen und geldpolitischen Bedingungen als auch der Akzeptanz von in regulierten Finanzprodukten „verpackten“ Kryptoassets.

Die große Entkoppelung: Resilienz im Stresstest

Lange Zeit galt Krypto als das „Beta auf Steroiden“ – stieg also der Aktienmarkt, schoss Krypto nach oben; fiel er, korrigierten Bitcoin und Co. überproportional. Doch die Daten aus dem März und April 2026 zeichnen ein neues Bild. Während der S&P 500 im März rund 4 % verlor und Gold – das klassische Krisen-Asset – sogar um 11,5 % nachgab, verbuchte Bitcoin ein Plus von 2 %. Und nicht nur das: Seit Beginn des Krieges im Iran im Februar ist der Kurs sogar um über 20 % gestiegen. Woran liegt das? Ein klarer Faktor ist die sogenannte Verkäufer-Erschöpfung: In fünf aufeinanderfolgenden Monaten mit negativer Kursentwicklung im Vorfeld verließen eine große Menge an Bitcoin-Haltern mit begrenzter Überzeugung in das Asset den Markt. Der Hebelfaktor reduzierte sich im Vergleich zum Durchschnitt von 2025 um rund 25 %. In Abwesenheit dieses Verkaufsdrucks verbleibt eine milde, aber doch vorhandene Nachfrage. Das gilt umso mehr, da Bitcoin zunehmend als Absicherungsinstrument gegen geopolitische Unsicherheit gilt – eine Rolle, die bisher fast exklusiv Gold vorbehalten war.

Institutionelle Fundamente: Mehr als nur ein Narrativ

Zusätzlich gestützt wird diese neue Rolle wie auch der Kurs von einer Veränderung der Nachfragestruktur. Die Zeit, in der Privatanleger den Kurs allein durch Euphorie oder Panik trieben, ist vorbei. Heute bilden institutionelle Kapitalströme und Unternehmens-Treasuries das Nachfragerückgrat.

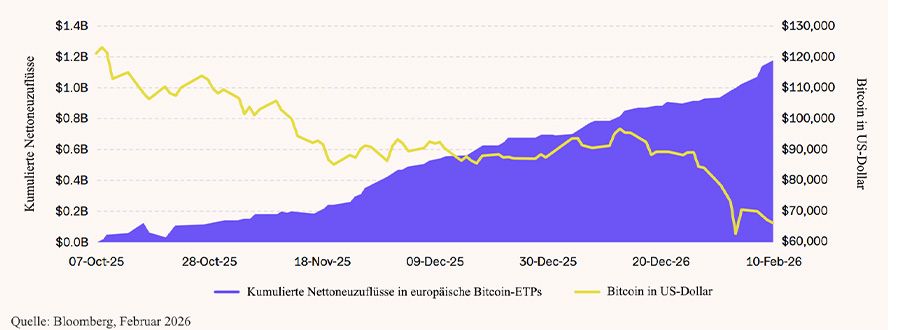

Auch für europäische Bitcoin-ETPs gilt: Obwohl der Bitcoin-Kurs sinkt, nahmen die Zuflüsse stetig zu.

- ETF-Dynamik: Seit Jahresbeginn haben Bitcoin-Spot ETFs rund 1,1 Mrd. US-Dollar aufgenommen. Allein in einer Woche im April flossen über 30.000 BTC in diese Produkte. Mit Nettozuflüssen von insgesamt rund 50.000 BTC seit Beginn des Iran-Konflikts wurde die Angebots verknappung massiv verschärft.

- Corporate Treasuries: Das Unternehmen Strategy (ehemals MicroStrategy) unterstreicht diesen Trendeindrucks voll. Mit dem drittgrößten Kauf der Firmengeschichte – über 34.000 BTC für rund 2,54 Mrd. Dollar – hält das Unternehmen nun über 815.000 BTC. Diese programmatischen Käufe wirken wie ein struktureller Stoßdämpfer.

- Produktinnovationen: Die Wall Street schläft nicht. Mit der Einführung von Bitcoin-Income-ETFs durch Akteure wie Goldman Sachs und der Bereitstellung von Krypto-Produkten für Tausende von Beratern durch Morgan Stanley erreicht die Distribution eine neue Qualitätsstufe.

Vor allem die Produktentwicklungen und zunehmende Etablierung von Krypto als börsengehandelte Investmentkategorie stärken dessen Investierbarkeit und institutionelle Zugänglichkeit. Relevant für die Entscheidung, heute in Krypto zu investieren, sind aber noch andere Faktoren.

Das Liquiditäts-Dilemma

Die langfristige Stabilität von Bitcoin hängt sowohl mit der globalen Geldpolitik als auch seinen inhärenten Eigenschaften zusammen. Ein Blick auf die globale Liquidität zeigt, warum Bitcoin trotz des restriktiven Zinsumfelds stabil bleibt. Historisch folgt Bitcoin der Geldmenge (M2) mit einer gewissen Verzögerung. Das liegt an der Ausweitung der gesamten Geldmenge sowie an der inhärenten Obergrenze von 21 Mio. Bitcoin. Aktuell operiert die Federal Reserve in einem schwierigen Feld zwischen hartnäckiger Inflation (getrieben durch Energiepreise) und sich abschwächendem Wachstum. Sollte es zu einer geldpolitischen Lockerung kommen, wäre dies ein massiver Katalysator für Krypto im Allgemeinen und Bitcoin im Spezifischen. Doch auch ohne diesen Rücken wind sprechen die steigende Staatsverschuldung und das zunehmende Potenzial von Krypto für nicht-staatliche Wertspeicher. Bitcoin befindet sich in einer hybriden Übergangsphase: Er ist noch teilweise Risiko-Asset, etabliert sich aber rasant als „Hard Asset“ für das digitale Zeitalter.

Fazit - Digitales Gold 2.0

Mit anderen Worten: Das Narrativ von Krypto als Mittel zur zensurresistenten Übertragung und Speicherung von Werten dürfte halten. Während der „Basis wert“ Bitcoin als „digitales Gold“ fungiert, erfüllen andere Assets unterschiedliche Funktionen – Layer 2-Lösungen wie das Lightning Network zur schnelleren Zahlungsabwicklung, Ethereum als Infrastruktur für unterschiedlichste moderne Finanzanwendungen, Stablecoins als Liquiditätsbrücke zwischen Asset Klassen. Für Finanzintermediäre bedeutet dies: Die Marktstruktur ist deutlich reifer und institutioneller geworden. Die Volatilität nimmt durch die geringere Hebelwirkung und die langfristig orientierte Käuferbasis tendenziell ab. Wer Krypto heute noch als reines Spekulationsobjekt abtut, übersieht die fundamentale Neuausrichtung eines Marktes, der gerade erst beginnt, sein volles Potenzial als globaler Stabilitätsanker zu entfalten – und dessen Korrekturphase über wunden scheint.

Ein Beitrag von Maximiliaan Michielsen, Investment Strategist, 21shares AG

Exklusiv

„Wir investieren wieder verstärkt in Windenergie“