Altersvorsorgedepot 2027 als Riester-Nachfolger

23.06.2026

Foto: © MATTHIAS BUEHNER - stock.adobe.com

Die private Altersvorsorge steht vor einem Neustart. Nach Jahren der Kritik an teuren, renditeschwachen Riester-Verträgen rückt der Kapitalmarkt in den Mittelpunkt. Mit der durch den Bundesrat am 8. Mai 2026 bestätigten Reform ist nun ein neues Gesetz in Kraft, dessen praktische Umsetzung zum 1. Januar 2027 beginnt und das Ende der bisherigen Riester-Systematik markiert.

Für Sparer ebenso wie für Beratung und Anbieter entsteht damit ein neues Spielfeld. Erstmals lassen sich staatliche Zulagen direkt mit einem Wertpapierdepot aus Fonds und ETFs kombinieren, statt sie in eine klassische Versicherungspolice zu lenken. Dieser Paradigmenwechsel steht für einen klaren Bruch mit der bisherigen Vorsorgelogik: Weg von starren Garantien, hin zu mehr Transparenz, höherem Renditepotenzial und einem konsequent langfristigen Vermögensaufbau.

Warum stieß die Riester-Logik an ihre Grenzen?

Die Riester-Rente sollte die private Vorsorge breiter verankern, blieb in der Praxis aber komplex und teuer. Vor allem die vollständige Beitragsgarantie erschwerte in Niedrigzinsphasen eine renditestärkere Anlage, weil Anbieter große Teile des Kapitals sicherheitsorientiert investieren mussten. Das begrenzte die Ertragschancen spürbar.

Das neue Altersvorsorgedepot setzt hier an, bleibt jedoch nicht das einzige neue Instrument. Parallel wird die Frühstart-Rente eingeführt, die insbesondere Berufseinsteiger und junge Familien frühes, gefördertes Vorsorgen ermöglichen soll. Beide Modelle verfolgen dieselbe Richtung: mehr Kapitalmarktbeteiligung und einen einfacheren Zugang zur privaten Altersvorsorge. Genau diesen Neustart beschreibt das Bundesfinanzministerium im Rahmen der Kapitalmarktkonferenz 2026: Es sieht darin „Chancen […] sowie geeignete Rahmenbedingungen für eine stärkere Beteiligung privater Anlegerinnen und Anleger“.

Was verändert das Altersvorsorgedepot konkret?

Im Kern geht es um ein gefördertes Depot für den langfristigen Vermögensaufbau. Beiträge fließen künftig stärker in kapitalmarktorientierte Lösungen wie Fonds oder ETFs. Ein Standardprodukt mit gedeckelten Kosten von höchstens 1 Prozent Effektivkosten soll den Einstieg erleichtern und die Vergleichbarkeit stärken. Die Bundesregierung spricht von mehr Flexibilität und besseren Renditechancen gegenüber dem bisherigen System.

Entscheidend sind hier Risikotragfähigkeit, Anlagehorizont und Kosten. Hinzu kommen die Qualität der Fonds und eine durchdachte Entnahmestrategie für den Ruhestand. Die private Altersvorsorge rückt damit näher an die professionelle Vermögensplanung heran.

Worin liegt die größte Chance des Altersvorsorgedepots?

Private Altersvorsorge funktioniert anders als kurzfristiges Sparen. Über Jahrzehnte entfalten breit gestreute Aktienanlagen ihre Stärke vor allem durch den Zinseszinseffekt und die globale Streuung. Besonders junge Sparer sowie Familien erhalten einen Rahmen, in dem regelmäßige Einzahlungen langfristig arbeiten. Risikofrei sind Wertpapierlösungen nicht, doch für die Altersvorsorge zählt nicht der Stand nach drei Monaten, sondern das Ergebnis nach 20, 30 oder 40 Jahren.

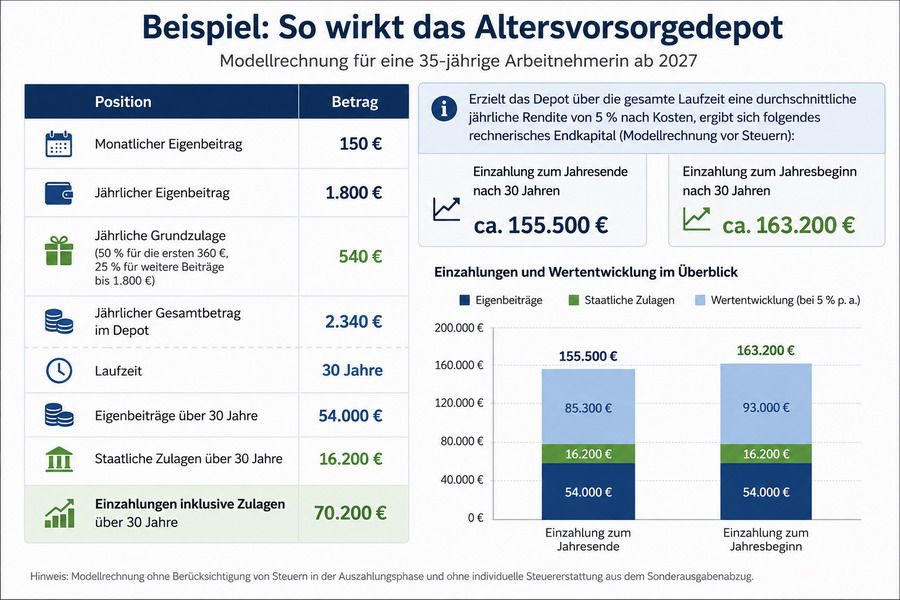

Wie stark das wirkt, zeigt eine Modellrechnung für eine 35-jährige Arbeitnehmerin, die ab 2027 monatlich 150 Euro einzahlt. Mit der staatlichen Grundzulage fließen jährlich 2.340 Euro ins Depot, über 30 Jahre summieren sich die Einzahlungen auf 70.200 Euro. Bei durchschnittlich 5 Prozent Rendite pro Jahr nach Kosten wächst das Kapital rechnerisch auf rund 155.500 bis 163.200 Euro, je nach Einzahlungszeitpunkt.

Die Rechnung macht zwei Punkte sichtbar. Die Förderung erhöht den Sparbetrag um 30 Prozent bezogen auf den Eigenbeitrag. Zusätzlich arbeitet am Kapitalmarkt neben dem eigenen Geld auch die staatliche Zulage.

Was bedeutet das neue Modell für die Beratung?

Für Finanzberater entsteht eine doppelte Aufgabe: Der Markt braucht verständliche Orientierung, und gleichzeitig steigen die Anforderungen an Aufklärung und Dokumentation.

Nach Jahren garantieorientierter Vorsorge erfordert der Wechsel ins Depotmodell Vertrauen. Die Beratung muss vermitteln, dass ein global gestreuter ETF keine Spekulation ist und dass schon kleine Kostenunterschiede über Jahrzehnte enorme Effekte haben. Auch die Entnahmephase gehört früh geplant.

Für wen lohnt sich das Altersvorsorgedepot?

Besonders Berufseinsteiger profitieren vom langen Anlagezeitraum: Schon kleine Beiträge wirken über Jahrzehnte stark. Familien bekommen zusätzlich den Kinderzuschlag von 300 Euro je Kind und Jahr – bereits ab 25 Euro Sparbeitrag im Monat. Selbstständige erhalten mit dem neuen Modell erstmals Zugang zur geförderten Vorsorge.

Ob ein bestehender Riester-Vertrag weitergeführt, ruhend gestellt oder übertragen wird, erfordert eine individuelle Prüfung. Entscheidend sind die Kosten des Altvertrags, sein Garantiewert und die verbleibende Laufzeit.

Wie groß ist die Akzeptanz in der Bevölkerung?

Viele Menschen stehen Wertpapieren skeptisch gegenüber. Eine YouGov-Umfrage im Auftrag der Postbank von Anfang 2026 zeigt, dass nur gut ein Drittel der befragten Erwerbstätigen (38 Prozent) wahrscheinlich ein gefördertes Altersvorsorgedepot eröffnen würde, während fast die Hälfte (46 Prozent) dies für unwahrscheinlich hält.

Andere Befragungen fallen optimistischer aus, doch die Skepsis bleibt in Teilen der Bevölkerung spürbar. Eine neue Produktkategorie schafft noch keine neue Vorsorgekultur. Nötig sind verständliche Informationen, faire Kosten und einfache Prozesse, dazu eine Beratung, die nicht einfach nur Sicherheit verspricht, sondern Risiken nachvollziehbar aufzeigt und erklärt, weshalb Schwankungen bei langfristiger Geldanlage dazugehören.

Wie geht es mit der privaten Altersvorsorge weiter?

Das Altersvorsorgedepot markiert den Übergang von einer garantiegetriebenen zu einer stärker kapitalmarktbasierten Vorsorgewelt. Für Sparer entstehen neue Renditechancen, für die Beratung ein anspruchsvolles Feld und für Anbieter ein Wettbewerb um transparente, kosteneffiziente Lösungen.

Der Neustart gelingt, wenn das Depot als strategischer Baustein für langfristigen Vermögensaufbau verstanden wird. Dann entwickelt sich die Reform über einen reinen Riester-Nachfolger hinaus. Sie schafft einen modernen Zugang zur privaten Altersvorsorge, der Rendite, Förderung und finanzielle Eigenverantwortung neu verbindet.

Allianz erzielt Rekordergebnis