Kampfansage an die Mitbewerber - AXA bläst zur Attacke im Fondspolicenmarkt

04.11.2025

Foto: © Andrey_Lobachev - stock.adobe.com

Als große Fans unserer hauseigenen Labelpolice, der A&A Superfonds-Police über die AXA, beobachten wir dazu aber ebenso intensiv den permanenten Wettbewerb in diesem Segment. Insbesondere den dort in den letzten Jahren stark ausgebrochenen Preiskrieg. Denn war früher das Renommee des Versicherers, die Qualität der Investmentpalette oder die Provisionshöhe entscheidend, so scheint in Zeiten immer höherer Transparenz unter den Fondspolicen beinahe nur noch die Kostenquote der Finanzlösung den Ausschlag zu geben.

Dabei ist uns selbstverständlich wichtig, dass unsere „Hauslösung“ auch unter diesem Aspekt stets up to date bleibt. Daher möchte ich Sie heute auf die seit Mitte April 2024 bestehende neue Fondspolicen-Tarifgeneration der AXA aufmerksam machen, denn deren Neuerungen lassen wirklich aufhorchen und sind nochmal ein wahrer Quantensprung zu bisherigen Standards bei Fondspolicen und aus meiner Sicht eine klare Kampfansage an die Mitbewerber in diesem Segment.

Viele neue Features

Doch bevor wir zu den Kosten kommen, schauen wir uns zunächst an, was sich noch alles verbessert hat. Besonders an das Fondsuniversum innerhalb der Police hat man deutlich Hand angelegt. So kann ein Anleger in der neuen Tarifwelt aus einem viel größeren Fondsuniversum wählen (120 Fondsalternativen + die ausschließlich über die A&A Superfonds-Police erhältlichen Fondsvermögensverwaltungsspezialitäten). Ein großer Schwerpunkt wurde dabei auf eine breite kostengünstige ETF-Auswahl von knapp 40 verschiedenen solchen Lösungen gelegt. Auch der Anteil an Top-ESG-Lösungen gemäß Artikel 9 Transparenzverordnung wurde für die nachhaltig orientierten Kunden nochmals im Angebot erhöht. Um es dem Kunden und Berater einfacher zu machen, können nun auch 10 Fonds parallel bespart werden. Und das bereits ab einem monatlichen Beitrag von 25 Euro – unabhängig von der Vertragslaufzeit. Zur Hilfestellung für die Fondsauswahl stellt die AXA einen hochmodernen Fondsnavigator zur Verfügung. Oder man greift direkt auf eine der Patriarch-Fondsvermögensverwaltungsstrategien zurück. Wer von der Fondsanlage als Versicherungsnehmer jedoch mal die Nase voll haben sollte, kann auch jederzeit komplett in den Deckungsstock der AXA shiften. Zuzahlungen sind nun ebenfalls jederzeit (und auch in kleinen Nachzahlgrößen) möglich, was in der alten Tarifwelt noch nicht gegeben war. Auch die gewohnte Flexibilität bei den verschiedenen Vergütungsmodellen bleibt bestehen, so dass die neue Police für jedes individuelle Geschäftsmodell (von Honorartarif bis abschlussprovisionsorientiert) eine Option sein dürfte. Und auch auf gesundheitlich angeschlagene Kunden wird eingegangen. So ist der Einbau einer BU oder DU mit Beitragsbefreiung bis zu einer Monatsprämie von 250 Euro ohne jegliche Gesundheitsfragen bei einer Wartezeit von 36 Monaten möglich.

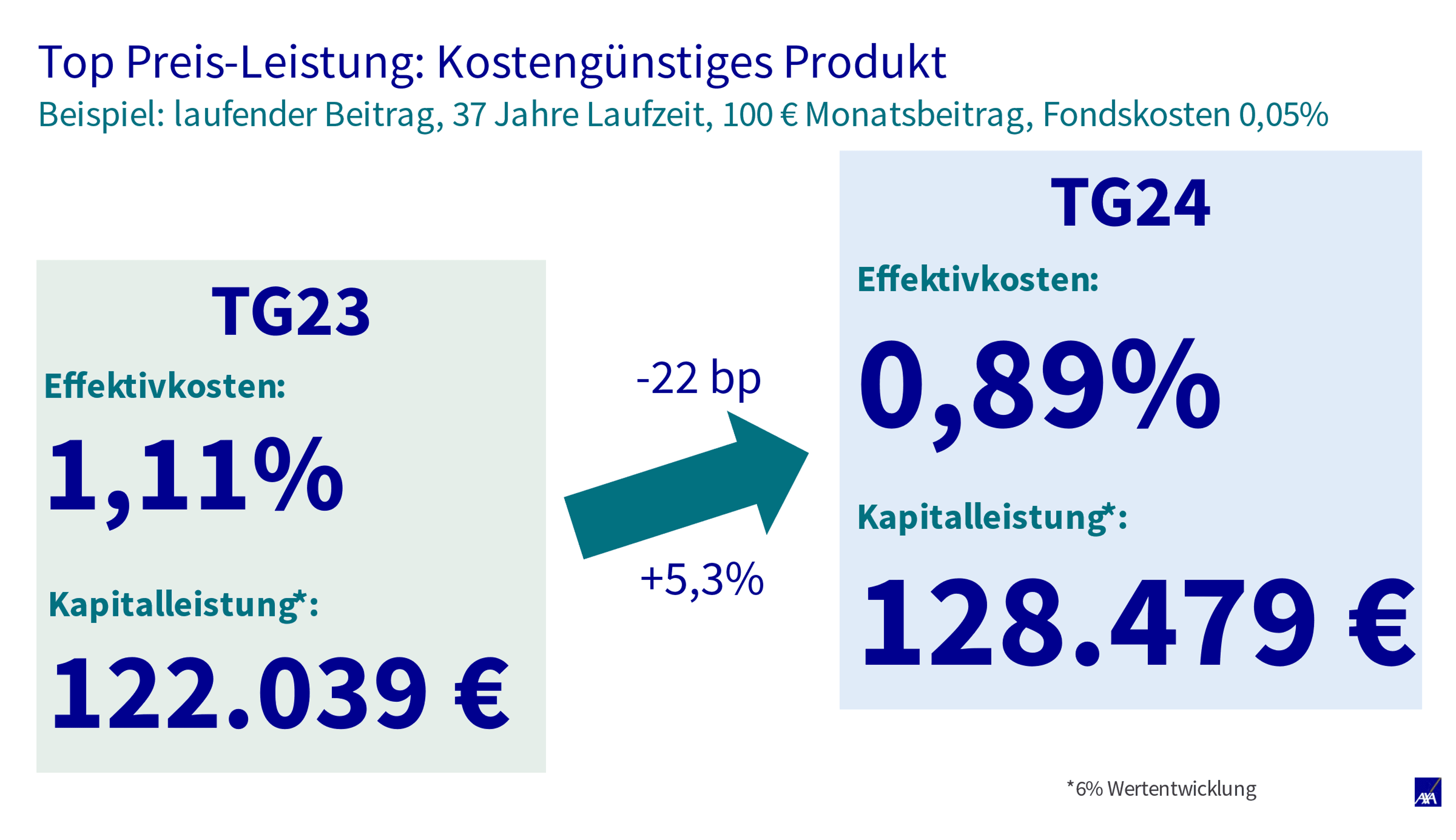

Die Kostenveränderung im direkten Vergleich

Doch nun mal konkret „Butter bei die Fische“ – wie sieht die Kostenkomponente im direkten Tarifvergleich nun wirklich aus? Dafür bediene ich mich nachfolgend ausschließlich der Effektivkostenquote als Endergebnis aller Bemühungen, da diese sowohl Versicherungs- wie Fondskosten beinhaltet. Um die alte und neue Tarifgeneration nun fair zu vergleichen, muss man natürlich denselben Fondsinhalt wählen. Hier nachfolgend mit dem Amundi Prime Global für beide Rechnungen der identische weltweiter Aktien-ETF mit 0,05 % Fondskostenanteil. Sie sehen nun nachfolgend die Veränderung für eine mit 100 Euro im Monat ratierlich besparte Fondspolice über eine Laufzeit von 37 Jahren und einer angenommenen Wertentwicklung von 6 %.

Schnell erkennt man, dass die Effektivkosten in der neuen Tarifgeneration um 22 Basispunkte niedriger ausfallen und mit 0,89 % total einen sensationellen Gesamtkostenfaktor von unter 1 % erreichen. Logischerweise ergibt sich dann natürlich über die Kostensenkung eine höhere prognostizierte Ablaufleistung. Hier von 5,3 % Mehrertrag auf die finale Auszahlung. Noch viel dramatischer fällt der Effekt (insbesondere mit Blick auf die enorm höheren Ablaufleistungen) aus, wenn man längere Laufzeiten (bis zu 85 Jahren) hinterlegt oder die Abschlusskosten rabattiert. Dann sind sogar Effektivkosten von um 0,5 % p.a. möglich. Unglaublich, oder?

Bestes Ergebnis auf dem Papier oder lieber etwas teurere Qualität?

Doch ist die günstigste Hochrechnung auch immer die richtige? Es versteht sich von selbst, dass sich bei der Wahl eines teureren Fondsinhaltes die Effektivkosten darüber erhöhen würden. So zum Beispiel bei der Besparung via PatriarchFondsvermögensverwaltung versus eines alternativen ETFs. Viele Marktteilnehmer vertrauen solchen Komponenten qualitativ verständlicherweise mehr als irgendeinem anonymen, aber preiswerteren ETF. Insbesondere auch mit Blick auf die nur so vermeidbare Nachberatungspflicht rund um die Fondspolicen. Und die aufgezeigte Kostensenkung des reinen Versicherungsmantels bleibt ja unabhängig von der gewählten Fondsauswahl ohnehin immer gegeben. Ob Sie nun auf „Qualität“ oder „Papier“ setzen, kann jeder selbst entscheiden.

Das Ohr am Markt

Dass das beschriebene Resultat so gut geworden ist, liegt auch daran, dass die AXA auf externe Hilfe gesetzt hat. Denn in der Konzeptionsphase der neuen Tarifgeneration wurden viele Fondspolicenprofis aus der Maklerschaft beratend hinzugenommen. Diese interne wie externe Expertise hat sich ausgezahlt. Vergleiche über die marktgängigen Portale zeigen, dass die neue AXA- bzw. A&A-Fondspolice mit den erheblich gesenkten Kosten und mit einer günstigen Fondsauswahl bestückt unter den absoluten Top-Plätzen der Provisionspolicenanbieter landet!

Ein Advertorial der Patriarch Multi-Manager GmbH und AXA

Allianz SE: Günther Thallinger verlässt Vorstand