Intelligente Steuergestaltung: Warum der Investitionsabzugsbetrag für Spitzenverdiener unverzichtbar ist

23.02.2026

Foto: © photoschmidt - stock.adobe.com

In einem Hochsteuerland wie Deutschland stellt die Optimierung der steuerlichen Belastung für Unternehmer, Freiberufler und Gutverdiener eine zentrale Herausforderung dar. Insbesondere bei Erreichen des Spitzensteuersatzes wird jeder zusätzlich verdiente Euro überproportional stark besteuert.

Viele suchen daher nach legalen und nachhaltigen Wegen, ihre Steuerquote zu senken und gleichzeitig Vermögen aufzubauen. Ein oft unterschätztes, aber äußerst wirkungsvolles Instrument hierfür ist der Investitionsabzugsbetrag (IAB) nach § 7g Einkommensteuergesetz (EStG). Er ermöglicht es, geplante Investitionen steuerlich vorzuziehen und so die aktuelle Steuerlast signifikant zu reduzieren. Dieser Artikel beleuchtet, wie der IAB funktioniert und warum er ein Schlüsselelement für die strategische Finanzplanung darstellt.

Die Mechanik des § 7g EStG: Mehr als nur ein Steuerabzug

Der Investitionsabzugsbetrag ist im Kern ein Instrument zur Förderung kleiner und mittlerer Betriebe, das jedoch auch für Spitzenverdiener mit entsprechenden unternehmerischen Tätigkeiten enorme Vorteile bietet. Er erlaubt es, bis zu 50 % der voraussichtlichen Anschaffungs- oder Herstellungskosten für ein zukünftiges, abnutzbares und bewegliches Wirtschaftsgut des Anlagevermögens bereits bis zu drei Jahre vor der eigentlichen Investition gewinnmindernd geltend zu machen. Pro Betrieb und Wirtschaftsjahr können so bis zu 200.000 Euro als IAB angesetzt werden. Dieser Abzug senkt das zu versteuernde Einkommen direkt in dem Jahr, in dem er gebildet wird, was zu einer sofortigen Steuerersparnis führt.

Der finanzielle Hebel ist dabei beachtlich: Bei einem Spitzensteuersatz von 45 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer kann ein maximaler IAB von 200.000 Euro eine Steuerersparnis von rund 95.000 Euro generieren. Diese freigesetzte Liquidität muss nicht mehr an das Finanzamt abgeführt werden, sondern steht dem Unternehmen oder Investor für andere Zwecke zur Verfügung. Es handelt sich um einen echten Steuerstundungseffekt, der den Vermögensaufbau beschleunigt. Um den konkreten Vorteil für die eigene Situation zu ermitteln, kann ein spezialisierter IAB Rechner wertvolle Dienste leisten und die individuelle Ersparnis präzise kalkulieren.

"Der Investitionsabzugsbetrag verwandelt eine zukünftige Ausgabe in sofortige Liquidität und macht den Fiskus zum stillen Partner beim Vermögensaufbau."

Liquiditätsmanagement durch Steuerstundung: Der Zinsvorteil des IAB

Ein oft unterschätzter Aspekt des Investitionsabzugsbetrags ist der reine Zeitwert des Geldes. Da die Steuerersparnis bis zu drei Jahre vor der tatsächlichen Ausgabe realisiert wird, erhält der Investor ein zinsloses Darlehen vom Finanzamt. In Zeiten volatiler Märkte oder steigender Zinsen ist diese sofortige Liquidität Gold wert: Anstatt Kapital für zukünftige Steuerzahlungen zu reservieren, kann es direkt in renditestarke Projekte fließen oder zur Tilgung bestehender Verbindlichkeiten genutzt werden. Dieser Stundungseffekt sorgt dafür, dass das Eigenkapital effizienter arbeitet und die Gesamtrendite des Portfolios durch den Zinseszins-Effekt der gesparten Steuern massiv gesteigert wird.

Risikominimierung und Flexibilität bei der Investitionsentscheidung

Trotz der notwendigen Investitionsabsicht bietet der § 7g EStG eine bemerkenswerte Flexibilität für die strategische Finanzplanung. Sollten sich die Marktbedingungen innerhalb des Dreijahreszeitraums ändern, kann die geplante Investition modifiziert oder – gegen eine moderate Verzinsung der Steuernachforderung – sogar ganz abgesagt werden. Dies macht den IAB zu einem Sicherungsinstrument gegen wirtschaftliche Unsicherheit. Für Spitzenverdiener bedeutet dies, dass sie heute eine Steuerlast senken können, während sie sich die Option offenhalten, erst in den Folgejahren zu entscheiden, welches konkrete Wirtschaftsgut (wie etwa eine hocheffiziente PV-Anlage) am besten in ihre aktuelle Lebens- und Vermögenssituation passt.

Voraussetzungen und Fallstricke: Wer profitiert wirklich?

Obwohl der IAB ein mächtiges Werkzeug ist, ist seine Anwendung an klare Bedingungen geknüpft, deren Einhaltung für die steuerliche Anerkennung unerlässlich ist. Die Nutzung des Investitionsabzugsbetrags zur Steuergestaltung für Spitzenverdiener erfordert eine sorgfältige Planung, um nicht in die typischen Fallstricke zu tappen. Die wichtigste Voraussetzung ist die Gewinngrenze: Der Gewinn des Betriebs, für den der IAB gebildet wird, darf im Jahr der Bildung 200.000 Euro nicht überschreiten. Diese Grenze gilt für Betriebe, die ihren Gewinn durch Einnahmen-Überschuss-Rechnung (EÜR) oder Bilanzierung ermitteln.

Darüber hinaus müssen weitere Kriterien erfüllt sein, um die steuerlichen Vorteile zu sichern:

- Investitionsabsicht: Die geplante Investition muss plausibel und konkretisiert sein, auch wenn das genaue Wirtschaftsgut noch nicht feststehen muss.

- Investitionszeitraum: Die tatsächliche Anschaffung muss innerhalb von drei Jahren nach dem Wirtschaftsjahr der IAB-Bildung erfolgen.

- Nutzungsvoraussetzung: Das angeschaffte Wirtschaftsgut muss im Jahr der Anschaffung und im Folgejahr zu mindestens 90 % betrieblich genutzt werden.

- Dokumentation: Die Bildung und Auflösung des IAB müssen in der Buchführung lückenlos dokumentiert werden.

Wird die Investition nicht fristgerecht getätigt oder die Nutzungsvoraussetzung nicht erfüllt, wird der IAB rückwirkend aufgelöst. Dies führt zu einer Steuernachzahlung für das ursprüngliche Jahr der Bildung, zuzüglich einer Verzinsung von 0,15 % pro Monat (§ 233a AO). Eine strategische und vorausschauende Planung ist daher entscheidend, um diese negativen Konsequenzen zu vermeiden und den IAB erfolgreich als Finanzierungsinstrument einzusetzen.

Die Rolle des IAB in der generationenübergreifenden Vermögensplanung

Der Investitionsabzugsbetrag fungiert nicht nur als kurzfristiges Instrument zur Senkung der Einkommensteuer, sondern kann als integraler Bestandteil einer langfristigen Nachfolgestrategie dienen. Da der IAB die Anschaffungskosten eines Wirtschaftsguts (wie einer Photovoltaikanlage) buchtechnisch reduziert, sinkt der Buchwert des Betriebsvermögens unmittelbar. Dies kann bei einer geplanten Betriebsübertragung oder Schenkung an die nächste Generation dazu beitragen, die Bemessungsgrundlage für die Schenkungsteuer zu optimieren, während gleichzeitig liquide Mittel für die Erbschaftsteuer-Rücklagen generiert werden.

Ein weiterer entscheidender Vorteil für Gutverdiener liegt in der Glättung der Steuerprogression über mehrere Veranlagungszeiträume hinweg. Durch die gezielte Bildung eines IAB in Jahren mit außergewöhnlich hohen Einkünften – beispielsweise durch Bonuszahlungen, Abfindungen oder den Verkauf von Unternehmensanteilen – wird das zu versteuernde Einkommen genau dann gedrückt, wenn der Steuersatz sein Maximum erreicht. Die spätere Hinzurechnung des IAB im Jahr der Investition erfolgt idealerweise in einer Phase mit moderateren Einkünften, wodurch ein signifikanter Steuersatzvorteil (Arbitrage-Effekt) realisiert wird.

Schließlich bietet die Kombination aus IAB und der gewerblichen Tätigkeit (z. B. als Photovoltaik-Unternehmer) den Zugang zu weiteren steuerlichen Privilegien, die reinen Privatanlegern verwehrt bleiben. Hierzu zählt insbesondere der Abzug von vorab entstandenen Betriebsausgaben, wie etwa Beratungskosten, Fortbildungen oder Fahrtkosten zur Besichtigung von Anlagenstandorten. In der Summe transformiert der IAB eine passive Steuerlast in aktives unternehmerisches Kapital, das die finanzielle Unabhängigkeit des Investors nachhaltig absichert und den Fiskus effektiv an den Kosten des Vermögensaufbaus beteiligt.

Das ideale Investment: Warum Photovoltaik alle Kriterien erfüllt

Bei der Suche nach einem passenden Investitionsobjekt für den IAB erweisen sich Photovoltaik-Anlagen als geradezu idealtypisch. Sie erfüllen nicht nur alle formalen Voraussetzungen des § 7g EStG mustergültig, sondern bieten darüber hinaus planbare Erträge und tragen zur nachhaltigen Energieerzeugung bei. Eine PV-Anlage gilt als bewegliches Wirtschaftsgut des Anlagevermögens und kann durch die vollständige Einspeisung des erzeugten Stroms ins öffentliche Netz die geforderte 90-%-ige betriebliche Nutzung problemlos nachweisen. Die Gründung eines Gewerbebetriebs für den Betrieb der Anlage ist unkompliziert und schafft die notwendige Grundlage für die IAB-Bildung.

Die steuerliche Anerkennung von PV-Anlagen als IAB-fähiges Investment wurde zudem durch ein BMF-Schreiben explizit bestätigt, was Investoren eine hohe Rechtssicherheit gibt. Im Gegensatz zu vielen anderen Investitionen sind die Erträge aus einer PV-Anlage durch die staatlich garantierte Einspeisevergütung oder langfristige Stromabnahmeverträge (PPAs) über 20 Jahre hinweg kalkulierbar. Dies minimiert das unternehmerische Risiko erheblich. Der Investitionsabzugsbetrag zur Steuergestaltung für Spitzenverdiener findet hier eine perfekte Anwendung, da er eine planbare, rentable und gesellschaftlich sinnvolle Investition mit maximaler steuerlicher Förderung kombiniert.

Synergieeffekte maximieren: IAB und Sonderabschreibung kombiniert

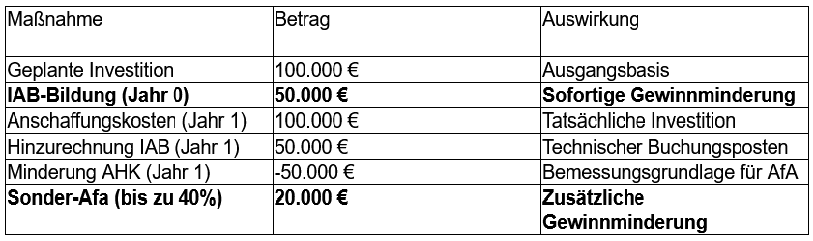

Die wahre Stärke des § 7g EStG entfaltet sich in der Kombination des Investitionsabzugsbetrags mit der ebenfalls im Gesetz verankerten Sonderabschreibung. Nach erfolgter Investition können Unternehmen zusätzlich zur regulären linearen Abschreibung eine Sonderabschreibung von bis zu 40 % der Anschaffungskosten in den ersten fünf Jahren nach Anschaffung flexibel geltend machen. Dies ermöglicht es, die steuerliche Belastung in den Jahren nach der Investition massiv zu senken und den Abschreibungseffekt gezielt zu steuern. In Kombination führen IAB und Sonderabschreibung zu einem beeindruckenden Abschreibungsvolumen.

Betrachten wir ein Beispiel: Ein Investor plant den Kauf einer PV-Anlage für 100.000 €. Er kann im Vorfeld einen IAB von 50.000 € (50 %) bilden und seine Steuerlast sofort reduzieren. Im Jahr der Anschaffung löst er den IAB auf, was die Anschaffungskosten auf 50.000 € mindert. Von diesen geminderten Kosten kann er nun bis zu 40 % als Sonderabschreibung (20.000 €) sowie die reguläre Abschreibung geltend machen. Der Gesamteffekt ist enorm und kann die steuerliche Belastung über mehrere Jahre hinweg drastisch reduzieren.

Diese Kombination macht den Investitionsabzugsbetrag zur Steuergestaltung für Spitzenverdiener zu einem der effektivsten Instrumente, um Liquidität zu schonen und den Return on Investment signifikant zu steigern.

Strategische Weitsicht für den Vermögensaufbau

Der Investitionsabzugsbetrag ist weit mehr als ein kurzfristiger Steuerspartrick. Er ist ein strategisches Instrument, das es vorausschauenden Unternehmern und Investoren ermöglicht, ihre Steuerlast aktiv zu gestalten und den Vermögensaufbau gezielt zu beschleunigen. Durch die Vorverlagerung von Abschreibungen wird Liquidität genau dann geschaffen, wenn sie für eine Investition benötigt wird, was den Einsatz von Fremdkapital reduzieren und die Eigenkapitalrendite erhöhen kann. Insbesondere für Personen im Spitzensteuersatz entfaltet der IAB seine volle Wirkung, da die Steuerersparnis am höchsten ist.

Die richtige Anwendung erfordert jedoch eine fundierte Planung und die Auswahl des passenden Investitionsobjekts. Wie gezeigt, bieten sich Photovoltaik-Direktinvestments hierfür in besonderem Maße an, da sie Rechtssicherheit, Planbarkeit und steuerliche Effizienz vereinen. Letztendlich beweist der § 7g EStG, dass der deutsche Fiskus nicht nur fordert, sondern auch fördert. Wer die Regeln kennt und sie strategisch für sich zu nutzen weiß, kann seine finanzielle Zukunft aktiv gestalten und aus einer steuerlichen Verpflichtung eine unternehmerische Chance machen.

Warum die beste Art, Ihre Batterien wiederaufzuladen, von Ihrer Persönlichkeit abhängt