Jenseits des Heimatmarktes: Eine strategische Analyse des Buy-to-Let-Investments

21.05.2026

Foto: © Ambar - stock.adobe.com

Negative Realzinsen und volatile Aktienmärkte zwingen Investoren in Deutschland, Österreich und der Schweiz, ihre Portfoliostrategien zu überdenken und nach wertstabilen, renditestarken Anlageklassen zu suchen. Immobilien gelten traditionell als Fels in der Brandung, doch die stark regulierten und überhitzten Heimmärkte bieten oft nur noch marginale Ertragschancen.

Eine zunehmend geprüfte Alternative ist das Direktinvestment in ausländische Wohnimmobilien nach dem Buy-to-Let-Modell. Dieses Vorgehen, bei dem eine Immobilie gezielt zur Vermietung erworben wird, verspricht laufende Einnahmen und langfristiges Wertsteigerungspotenzial. Der vorliegende Artikel analysiert das Modell "Buy-to-Let als Kapitalanlage: Das Investmentmodell für DACH-Investoren erklärt" und beleuchtet die entscheidenden Faktoren für einen erfolgreichen Markteintritt, insbesondere im attraktiven britischen Markt.

Die Mechanik des Buy-to-Let-Modells: Mehr als nur Mieteinnahmen

Das Grundprinzip des Buy-to-Let-Ansatzes ist auf den ersten Blick simpel: Ein Investor erwirbt eine Wohnimmobilie nicht zur Eigennutzung, sondern ausschließlich mit der Absicht, diese langfristig zu vermieten. Der wirtschaftliche Erfolg dieser Strategie basiert auf zwei fundamentalen Ertragssäulen. Die erste Säule ist der laufende Cashflow, der sich aus der Differenz zwischen den monatlichen Mieteinnahmen und den laufenden Kosten ergibt. Zu diesen Kosten zählen Finanzierungsaufwendungen (Zinsen), Instandhaltungsrücklagen, Verwaltungshonorare, Versicherungen und nicht umlagefähige Nebenkosten. Eine positive Differenz sorgt für einen stetigen Liquiditätszufluss und bildet die Basis der Mietrendite. Die zweite, oft unterschätzte Ertragssäule ist die langfristige Wertsteigerung der Immobilie.

Während der Cashflow die laufende Rentabilität sicherstellt, realisiert sich der Kapitalzuwachs erst bei einem späteren Verkauf. Dieser Hebel ist insbesondere in Märkten mit strukturellem Nachfrageüberhang und stabiler wirtschaftlicher Entwicklung von großer Bedeutung. Eine detaillierte Analyse einer Buy-to-Let Immobilie als Kapitalanlage zeigt, dass die Kombination aus beiden Ertragsquellen das Gesamtergebnis maßgeblich beeinflusst. Professionelle Investoren kalkulieren daher nicht nur die Bruttomietrendite (Jahresmiete / Kaufpreis), sondern insbesondere die Nettomietrendite nach allen Kosten sowie die prognostizierte Eigenkapitalrendite unter Einbeziehung des Wertzuwachses. Das macht "Buy-to-Let als Kapitalanlage: Das Investmentmodell für DACH-Investoren erklärt" zu einem komplexen, aber potenziell sehr lukrativen Unterfangen.

Stabilität durch Sachwerte in volatilen Zeiten

"In einem Umfeld, in dem traditionelle Zinsanlagen keine Erträge mehr liefern und Aktienmärkte starken Schwankungen unterliegen, bietet der laufende Cashflow aus einer gut ausgewählten Vermietungsimmobilie eine unvergleichliche defensive Stabilität für das Gesamtportfolio."

Standortanalyse: Warum der UK-Markt für DACH-Investoren besonders attraktiv ist

Für Anleger aus der DACH-Region, die eine internationale Diversifikation ihres Immobilienportfolios anstreben, rückt der britische Markt zunehmend in den Fokus. Dies hat mehrere strategische Gründe, die über reine Renditeüberlegungen hinausgehen. An erster Stelle steht der strukturelle Nachfrageüberhang nach Wohnraum, insbesondere in den wirtschaftlichen Ballungszentren wie London, Manchester, Birmingham oder Leeds. Ein seit Jahren zu geringes Neubauvolumen trifft auf eine wachsende Bevölkerung und eine hohe Urbanisierungsrate, was die Mieten und Immobilienpreise nachhaltig stützt.

Im Gegensatz zu den stark regulierten Mietmärkten in Deutschland (Mietpreisbremse, Kündigungsschutz) oder Österreich bietet das britische Rechtssystem (insbesondere in England und Wales) einen liberaleren und vermieterfreundlicheren Rahmen. Mietverträge sind flexibler, und die rechtlichen Prozesse bei Mietausfällen sind oft schneller und transparenter. Dies erhöht die Planungssicherheit für Investoren erheblich. Ein weiterer zentraler Vorteil ist die hohe Transparenz des Marktes. Dank umfassender und öffentlich zugänglicher Datenregister (z. B. Land Registry) können Kaufpreise, Eigentumsverhältnisse und Marktentwicklungen präzise analysiert werden. Dies erleichtert die Due Diligence und minimiert das Risiko von Fehlinvestitionen. Die etablierte Infrastruktur aus spezialisierten Maklern, Anwälten und Hausverwaltungen ermöglicht es auch ausländischen Investoren, den gesamten Prozess von der Objektsuche bis zur Vermietung professionell und effizient abzuwickeln.

Finanzierungsstrategien und der Hebel des Fremdkapitals

Ein entscheidender Faktor für die Rentabilität eines Buy-to-Let-Investments ist der intelligente Einsatz von Fremdkapital. Der sogenannte Leverage-Effekt (Fremdfinanzierungshebel) ermöglicht es Investoren, die Eigenkapitalrendite signifikant zu steigern. Das Prinzip ist einfach: Solange die Gesamtrendite der Immobilie (Nettomietrendite plus Wertsteigerung) höher ist als der Zinssatz für das aufgenommene Darlehen, erhöht der Einsatz von Fremdkapital den Ertrag auf das eingesetzte Eigenkapital. Dies erlaubt es, mit einem begrenzten Kapitalstock ein größeres Immobilienportfolio aufzubauen.

Für Investoren aus der DACH-Region gibt es im britischen Markt spezialisierte Kreditgeber, die Finanzierungen für "Non-Residents" anbieten. Die Konditionen unterscheiden sich jedoch von denen für Inländer. Typischerweise wird eine höhere Eigenkapitalquote von 25 % bis 40 % des Kaufpreises verlangt. Zudem basieren die Kreditentscheidungen weniger auf der persönlichen Bonität des Käufers als vielmehr auf der Ertragskraft der Immobilie selbst. Die Bank prüft sehr genau, ob die zu erwartenden Mieteinnahmen die Zinskosten um einen bestimmten Faktor (oft 125 % bis 145 %) übersteigen. Ein verbreitetes Finanzierungsmodell in Großbritannien sind endfällige Darlehen ("Interest-Only Mortgages"), bei denen während der Laufzeit nur die Zinsen gezahlt werden. Die Tilgung des Darlehens erfolgt am Ende der Laufzeit, idealerweise durch den Verkauf der wertgesteigerten Immobilie oder durch eine Refinanzierung. Diese Struktur maximiert den laufenden Cashflow, birgt jedoch das Risiko, dass der Immobilienwert am Ende der Laufzeit nicht zur Deckung der Schuld ausreicht.

Steuerliche Rahmenbedingungen: Was DACH-Investoren beachten müssen

Die steuerliche Behandlung von Mieteinnahmen und Veräußerungsgewinnen ist ein kritischer Aspekt, der den Nettoertrag eines Auslandsinvestments maßgeblich beeinflusst. Für Investoren mit Wohnsitz in Deutschland, Österreich oder der Schweiz, die in britisches Immobilienvermögen investieren, sind die jeweiligen Doppelbesteuerungsabkommen (DBA) mit dem Vereinigten Königreich ausschlaggebend. Diese Abkommen regeln, welcher Staat das Besteuerungsrecht für welche Einkünfte hat, um eine doppelte Belastung zu vermeiden.

Grundsätzlich gilt nach internationalem Steuerrecht das Belegenheitsprinzip: Einkünfte aus unbeweglichem Vermögen werden primär in dem Land besteuert, in dem sich die Immobilie befindet – in diesem Fall also im Vereinigten Königreich. DACH-Investoren müssen daher ihre britischen Mieteinnahmen nach Abzug von Werbungskosten (z. B. Zinsen, Verwaltung, Instandhaltung) in Großbritannien versteuern. Auch ein möglicher Gewinn aus dem späteren Verkauf der Immobilie unterliegt der britischen Kapitalertragsteuer ("Capital Gains Tax").

Im Heimatland des Investors (Deutschland, Österreich, Schweiz) werden diese ausländischen Einkünfte in der Regel von der direkten Besteuerung freigestellt. In Deutschland und Österreich unterliegen sie jedoch dem sogenannten Progressionsvorbehalt. Das bedeutet, die ausländischen Einkünfte werden zur Ermittlung des persönlichen Steuersatzes herangezogen, der dann auf das restliche, im Inland steuerpflichtige Einkommen angewendet wird. Dies kann zu einer höheren Steuerlast im Heimatland führen. Die Komplexität dieser Regelungen macht eine frühzeitige Konsultation mit einem auf internationales Steuerrecht spezialisierten Berater unerlässlich.

Risikomanagement im Buy-to-Let-Portfolio

Obwohl das Buy-to-Let-Modell erhebliche Chancen bietet, ist es wie jede unternehmerische Tätigkeit mit spezifischen Risiken verbunden, die aktiv gemanagt werden müssen. Ein professioneller Investor analysiert und mitigiert diese Risiken systematisch, um die langfristige Stabilität seines Portfolios zu sichern. Die wichtigsten Risikokategorien umfassen:

- Leerstandsrisiko: Die Zeit zwischen dem Auszug eines Mieters und dem Einzug eines neuen verursacht Einnahmeausfälle bei weiterlaufenden Kosten. Dieses Risiko wird durch eine attraktive Lage, einen marktgerechten Mietpreis und eine professionelle Vermarktung minimiert. Eine Leerstandsrücklage von 5-8 % der Jahreskaltmiete sollte einkalkuliert werden.

- Mietausfallrisiko: Trotz sorgfältiger Mieterauswahl kann es zu Zahlungsausfällen kommen. Mietausfallversicherungen ("Rent Guarantee Insurance") können dieses Risiko gegen eine Prämie abdecken.

- Zinsänderungsrisiko: Bei variabel verzinsten Darlehen oder bei auslaufender Zinsbindung können steigende Zinsen den Cashflow erheblich schmälern oder sogar negativ werden lassen. Langfristige Zinsbindungen oder der Aufbau von Kapitalreserven schaffen hier Puffer.

- Instandhaltungsrisiko: Unvorhergesehene Reparaturen (z. B. Heizungsausfall, Wasserschaden) können hohe Kosten verursachen. Eine solide Instandhaltungsrücklage (ca. 1-2 % des Immobilienwertes pro Jahr) ist zwingend erforderlich.

- Währungsrisiko: Da Mieteinnahmen und Verkaufserlös in Britischen Pfund (GBP) anfallen, unterliegen sie für Euro- oder Franken-Investoren einem Währungsrisiko. Dieses kann durch Währungsabsicherungsstrategien oder eine Finanzierung in GBP teilweise gemindert werden.

- Marktrisiko: Politische oder wirtschaftliche Schocks können zu einem Rückgang der Immobilienpreise führen. Ein langer Anlagehorizont von mindestens 10-15 Jahren hilft, solche Zyklen zu überstehen.

Ein diversifiziertes Portfolio, das auf mehrere Standorte und Objekttypen verteilt ist, reduziert das Klumpenrisiko und stabilisiert die Gesamtperformance.

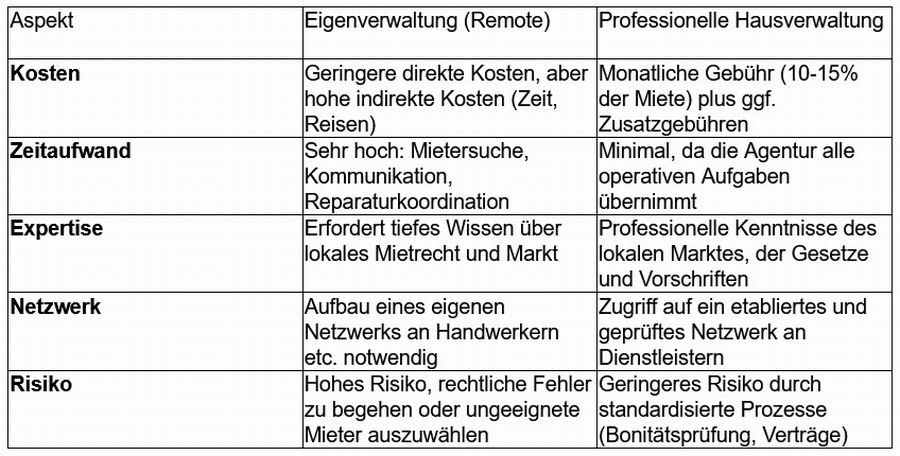

Operative Verwaltung: Remote-Management vs. professionelle Hausverwaltung

Für einen in der DACH-Region ansässigen Investor ist die operative Verwaltung einer Immobilie im Ausland eine zentrale Herausforderung. Die Entscheidung zwischen einer eigenständigen Verwaltung aus der Ferne ("Remote-Management") und der Beauftragung einer lokalen Hausverwaltung ("Letting Agency") hat weitreichende Konsequenzen für Zeitaufwand, Kosten und letztlich auch für den Erfolg des Investments. Die beiden Ansätze lassen sich wie folgt gegenüberstellen:

Für die meisten ausländischen Investoren ist die Beauftragung einer seriösen und gut vernetzten Hausverwaltung die deutlich sinnvollere Option. Die Kosten sind als notwendige Betriebsausgabe zu betrachten, die die Qualität und Stabilität des Investments sicherstellt. Eine gute Verwaltung agiert als "Auge und Ohr" des Investors vor Ort, sorgt für eine optimale Vermietung und den Werterhalt der Immobilie.

Strategische Integration in ein diversifiziertes Portfolio

Das Investmentmodell "Buy-to-Let als Kapitalanlage: Das Investmentmodell für DACH-Investoren erklärt" stellt für anspruchsvolle Anleger aus Deutschland, Österreich und der Schweiz eine strategisch wertvolle Ergänzung zum bestehenden Portfolio dar. Es bietet die Chance auf stabile, inflationsgeschützte Cashflows und langfristigen Kapitalzuwachs in einem etablierten und transparenten Markt wie dem Vereinigten Königreich. Die geringe Korrelation von Immobilienwerten mit den Aktienmärkten sorgt zudem für einen wertvollen Diversifikationseffekt, der das Gesamtrisiko des Portfolios reduziert.

Der Erfolg hängt jedoch nicht vom Zufall ab, sondern von einer professionellen und disziplinierten Vorgehensweise. Eine fundierte Standort- und Objektanalyse, eine durchdachte Finanzierungsstruktur, die Berücksichtigung steuerlicher Aspekte und ein aktives Risikomanagement sind unabdingbar. Insbesondere für ausländische Investoren ist die Zusammenarbeit mit einem Netzwerk aus lokalen Experten – von Maklern über Anwälte bis hin zu Hausverwaltern – der Schlüssel, um die geografische Distanz zu überbrücken und die Potenziale des Marktes voll auszuschöpfen. Als langfristiges, managementintensives Investment kann Buy-to-Let so einen entscheidenden Beitrag zur Vermögenssicherung und zum Vermögensaufbau leisten.

Exklusiv

„Investoren achten zunehmend auf ganzheitliche Lösungen.“