„Liquiditätsschutz gehört in jede Firmenberatung“

18.08.2025

Stephan Obermeier, Maklerbetreuer bei der R+V Versicherung

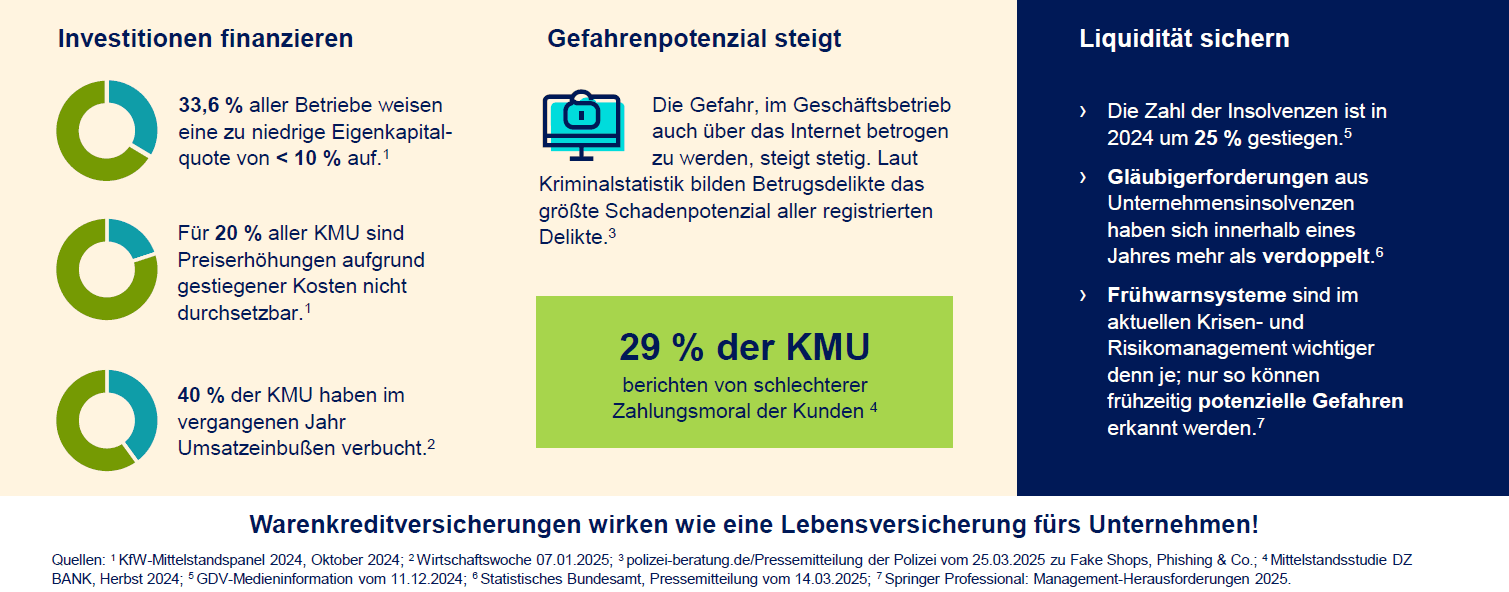

Zahlungsausfälle, lange Zahlungsziele und steigende Insolvenzen belasten zunehmend die Liquidität vieler Unternehmen, mit spürbaren Folgen für den Mittelstand. Warum gerade jetzt der richtige Zeitpunkt ist, um mit Firmenkunden über den Schutz vor finanziellen Risiken zu sprechen, erklärt Stephan Obermeier, Maklerbetreuer bei der R+V Versicherung. Im Interview erläutert er, wie Warenkredit- und Vertrauensschadenversicherungen zur finanziellen Stabilität beitragen können, wo typische Gefahrenquellen liegen und welche Potenziale sich daraus für Makler ergeben.

finanzwelt: Herr Obermeier, warum ist gerade jetzt der richtige Zeitpunkt für Makler, mit ihren Firmenkunden aktiv über Liquiditätsschutz zu sprechen?

Stephan Obermeier: Das liegt in erster Linie an der aktuellen wirtschaftlichen Lage der Unternehmen. Die Margen werden geringer als vor der Rezession. Wenn Rechnungen verspätet oder gar nicht beglichen werden, belastet das die Kreditlinie des Auftraggebers und kann nicht mehr aus der Portokasse beglichen werden. Vielleicht ist auch der Notgroschen nicht mehr vorhanden. Dieses unternehmerische Risiko anzusprechen, sollte bei der Kundenansprache auf jeden Fall seinen Raum finden. Das Thema Liquiditätsschutz gehört heute in jede Firmenberatung. Hinzu kommt, dass sich die Branche der Versicherungsvermittler gerade in einem Generationenwechsel befindet. Aus der Übergabe vieler Agenturen an einen Nachfolger ergeben sich beste Chancen, dass die Kunden durch die neue Betreuungsstruktur vollumfänglicher beraten werden als vorher. Die neuen Agenturinhaber haben die Verantwortung, neben der Sachwerteabsicherung auch die Finanzrisiken des versicherten Unternehmens abzusichern. Doch auch die Unternehmen selbst befinden sich in einem Wandel. Kosteneinsparungen und adäquater Versicherungsschutz stehen im Einklang, wenn die Risikoaufnahme beim Unternehmen und die Möglichkeit der Absicherung im Fokus der Versicherungsagentur stehen. Für die Beratung zum Liquiditätsschutz benötigt man kein Spezialwissen. Man sollte es nur ansprechen.

finanzwelt: Welche Versicherungen spielen hier eine zentrale Rolle?

Obermeier: Im Bereich des Liquiditätsschutzes sind die Warenkredit- und Vertrauensschadenversicherung von entscheidender Bedeutung. Hier geht es vor allem um die Absicherung des Forderungsmanagements und Betrug.

finanzwelt: Wie ist die R+V-Versicherung in diesem Bereich aufgestellt? Wo liegen die besonderen Stärken gegenüber dem Wettbewerb?

Obermeier: Die R+V hat sich in der Warenkreditversicherung (WKV) auf Kunden spezialisiert, die überwiegend im nationalen und europäischen Markt unterwegs sind. Dabei ist für Unternehmen neben einem ‚Vollkasko-Schutz‘ für alle Auftraggeber auch die gezielte Absicherung nur einzelner Kunden oder Aufträge möglich. Die R+V bietet auch eine TopUp-Absicherung, falls ein anderer Anbieter bei der WKV nicht die gewünschte Versicherungssumme zur Verfügung stellt. Beides kann bei der R+V schnell und einfach online beantragt werden. Die optionale RechtsschutzDeckung für bestrittene Forderungen in der WKV-Police sorgt dafür, dass behauptete Mängel schnell und notfalls auch vor Gericht geklärt werden können, ohne weitere Kosten für den Kunden. Der angebotene Rabattretter sorgt dafür, dass der bereits verdiente Bonus bei nur einem Schaden erhalten bleibt. Auch der Vertrauensschutz ist zu erwähnen. Hat die R+V für einen Kunden eine Versicherungssumme zugesagt und diese muss aufgrund negativer Zahlungsinformationen reduziert oder sogar ganz aufgehoben werden, gilt dies nur für zukünftige Aufträge mit diesem Kunden. Die R+V lässt den Versicherungsnehmer also hier nicht im Regen stehen.

finanzwelt: Zahlungsausfälle, lange Zahlungsziele und steigende Insolvenzen bringen viele Unternehmen in Bedrängnis. Wie unterstützt die R+V-Warenkreditversicherung konkret dabei, diese Risiken abzusichern?

Obermeier: Unternehmen werden häufiger durch stark verzögerte oder gar nicht erbrachte Zahlungen in Liquiditätsschwierigkeiten gebracht als durch Insolvenzen. Die R+V zahlt lange vor Eintritt einer Insolvenz, im Standard bereits nach zwei Monaten, wenn der Auftraggeber nicht zahlt. Dieser sogenannte Nichtzahlungstatbestand gilt auch in vielen europäischen Ländern. Es muss nicht erst ein Inkassoverfahren durchgeführt werden, um das Geld zu erhalten.

Lesen Sie weiter auf der nächsten Seite

LKH-BeihilfeUpgrade