map-report 940: Die besten privaten Krankenversicherungen

04.09.2025

Foto: © Moeen - stock.adobe.com

Während einige Versicherer stagnieren oder Marktanteile verlieren, gelingt es anderen, kontinuierlich zu wachsen. Das sind zentrale Ergebnisse des map-report 940 von Franke und Bornberg, der die privaten Krankenversicherer gründlich unter die Lupe nimmt. Im Zentrum der Analyse stehen ausgewählte Bilanzkennzahlen der Jahre 2020 bis 2024.

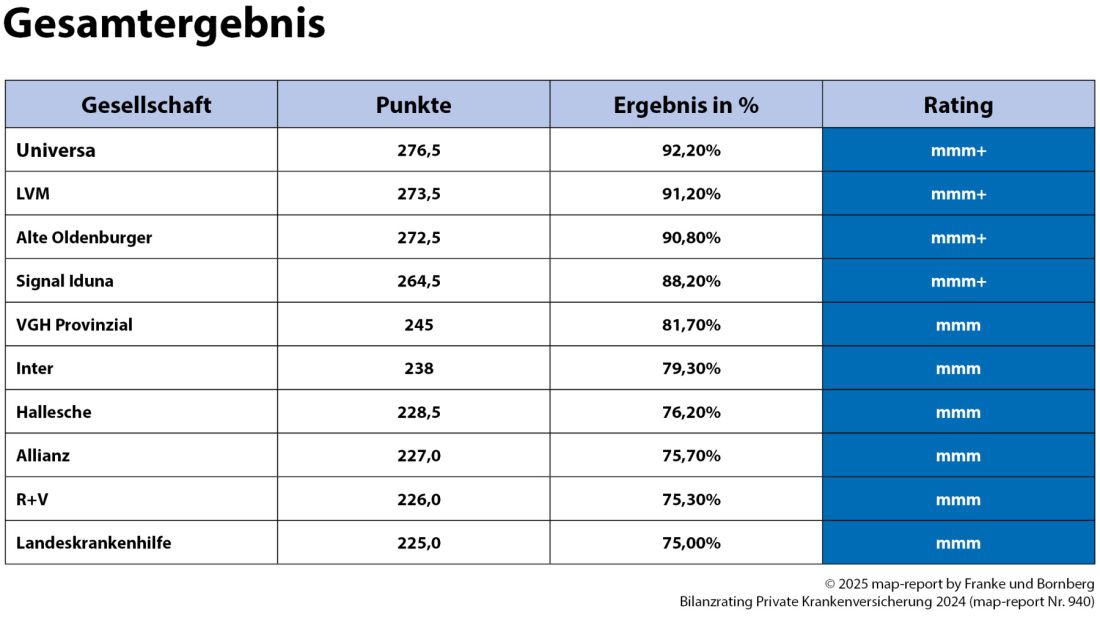

Insgesamt vier Gesellschaften wurden mit der höchsten Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet. Die Universa schaffte es erstmals auf das Siegerpodest. Mit 276,5 von insgesamt 300 Punkten präsentiert sich die Universa als bilanzstärkster privater Krankversicherer Deutschlands. Auf Platz zwei folgte LVM mit 273,5 Punkten, auf dem dritten Platz die Alte Oldenburger mit 272,5 Punkten. Ebenfalls zur Elite des Marktes zählt die Signal Iduna mit 264,5 Punkten.

Ausblick

Für die Zukunft sieht der map-report von Franke und Bornberg eine doppelte Herausforderung für die privaten Krankenversicherer: Einerseits steigen die Gesundheitsausgaben seit Jahren unaufhaltsam, andererseits verändern sich die Erwartungen der Versicherten rasant. Wer als Anbieter bestehen will, muss Innovationen nicht nur ankündigen, sondern tatsächlich in marktreife Lösungen übersetzen. Digitale Anwendungen versprechen hier den größten Hebel – von telemedizinischen Angeboten über smarte Apps bis hin zu Serviceplattformen, die verschiedenste Leistungen bündeln. Sie können Abläufe beschleunigen, Kosten senken und die Kundenzufriedenheit steigern.

Doch jeder Fortschritt hat seine Kehrseite. Neue Technologien verbessern zwar nicht immer die Versorgung, verteuern das System aber. Hinzu kommen Innovationen in Diagnostik und Therapie, deren hohe Preise sich unmittelbar in den Bilanzen niederschlagen. Unnötige Behandlungen und Operationen und im Ländervergleich hohe Medikamentenkosten sind bereits seit Jahren Kostentreiber. Damit wächst der Druck auf die Versicherer, Kostensteigerungen abzufedern und dennoch verlässliche Leistungen zu bieten.

Zusätzlich wirft die Praxis von nicht immer am Kundennutzen orientierten Umdeckungen ein kritisches Schlaglicht auf den Markt. Tarif- oder Anbieterwechsel mögen für einzelne Kunden kurzfristige Vorteile bringen, sie erschweren jedoch eine verlässliche Risikokalkulation und bergen die Gefahr, die Stabilität des Systems insgesamt zu unterminieren.

Die Zukunft der PKV hängt daher entscheidend davon ab, wie konsequent die Anbieter auf veränderte Rahmenbedingungen reagieren. Digitale Lösungen, präventive Ansätze, eine engere Partnerschaft mit den Versicherten und eine strategische Steuerung der Kosten werden dabei zum Prüfstein. (mho)

Maja Gugel ist neue Hauptabteilungsleiterin bei der Universa