Ruhestand? I do it my way

26.06.2026

Dr. Frederick Krummet, Chief Distribution Officer, Canada Life Assurance Europe plc / Foto: © Canada Life

Heute kommt die Ruhestandsplanung nicht mehr von der Stange. Kunden denken individuell: Vorgezogene Teilverrentung, Entnahmen, Vererben und Schenken. Dieses Spektrum müssen Policen erst mal abdecken – und das gilt auch für das Investment dahinter. Mit den neuen Ruhestand-Portfolios liefert Canada Life über den hauseigenen Investment-Partner Keyridge Asset Management die passenden Fonds.

Früher teilte der Ruhestand das Leben in zwei Hälften: Die Zeit davor und die Zeit des Rentenbezugs. Das ist heute anders. So wählen die Menschen heute im Vorruhestand gern aus, wieviel sie noch arbeiten wollen. Wer seine beruflichen Aktivitäten langsam runterfährt, kann bei spezialisierten privaten Rentenversicherungen wie dem Flexiblen Kapitalplan von Canada Life eine vorgezogene Teilverrentung in Anspruch nehmen.

Rente oder Entnahmeplan? Bitte Beides! Darüber hinaus wünschen sich Menschen in der Vorruhestands- und Ruhestandsphase Flexibilität, sie möchten weiterhin problemlos an ihr Kapital kommen. Auch das kann der Flexible Kapitalplan – so muss sich der Kunde nicht zwischen Rente und Entnahmeplan entscheiden. Die Lösung hat 2025 den Innovationspreis der Assekuranz in Silber in der Kategorie Kundenerlebnis gewonnen. Die Jury honorierte besonders die flexiblen Auszahlungsmöglichkeiten beim Übergang in die Rente.

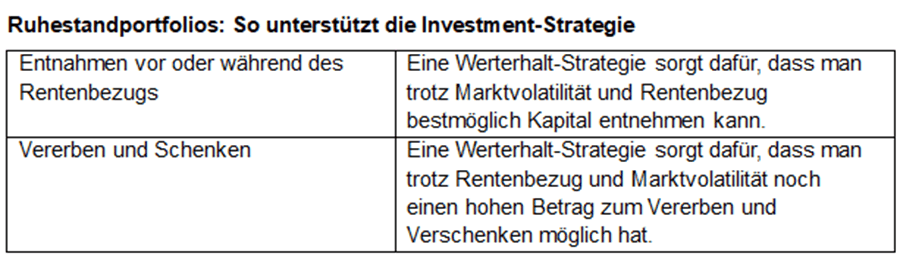

Eins ist klar: Das Investment dahinter muss diese Bandbreite an Möglichkeiten mittragen. Genau dafür haben Canada Life und der hauseigene Investment Partner Keyrigde die neuen Ruhestand-Portfolios konzipiert. Sie decken Kunden-Bedürfnisse für diese Lebensphase perfekt ab – insbesondere für Entnahmen.

Gutes Investment für alle Lebenslagen des Ruhestands

Die Ruhestandportfolios sind in den drei Profilen Keyridge Ruhestand Defensiv, Keyridge Ruhestand Ausgewogen und Keyridge Ruhestand Chance erhältlich. Entsprechend enthalten die Multi-Asset-Fonds[SC1.1] aktuell ca. 35%, 55% oder 77% Aktien. Ihre Investment-Strategie bietet gute Renditechancen und ist gleichzeitig auf stabile Erträge optimiert. Diese Kombination ist wichtig, da es anders als bei einem klassischen Ansparprozess meist keine lange Aufschubzeit zum Rentenbeginn zum Ausgleichen von Volatilität gibt. Eine defensive Einkommensstrategie, Aktien mit geringer Volatiliät und auch inflationsindexierte Anleihen unterstützen die Anlageziele, damit das Kunden-Kapital insbesondere für Entnahmen und Vererbung geschützt wird. Statt Kapitalverzehr kann so der Kapitalaufbau auch im Ruhestand weitergehen.

Ein Advertorial der Canada Life

KRAVAG setzt auf Branchennähe und Prävention