Versicherer: Geringe Bedeutung von Nettotarifen

17.02.2026

Foto: © Garun Studios - stock.adobe.com

Die Bemühungen der Bundesregierung um eine Förderung der Honorarberatung haben bisher keinen durchschlagenden Erfolg gehabt. Dies zeigt eine aktuelle Studie des Instituts für Versicherungswissenschaft an der Universität zu Köln. Demnach ist der Neugeschäftsanteil der Nettotarife weiterhin verschwindend gering. Zudem schätzen die Versicherer die Bedeutung von Nettotarifen aktuell als unbedeutend ein.

Der Neugeschäftsanteil der Nettotarife ist weiterhin verschwindend gering mit knapp sieben Promille Anteil in der Lebensversicherung und noch geringeren Anteilen in der Kranken- und Schadenversicherung, geht aus der Studie hervor. Eine große Unsicherheit bei der Berechnung besteht darin, dass nur sehr wenige Antworten vorliegen und für eine Stichprobe, die nicht den kompletten Markt abbildet. Für die Stichprobe der Untersuchung konnten die Antworten von insgesamt nur 25 Versicherungsunternehmen ausgewertet werden, davon bieten lediglich 13 Versicherer Hälfte Nettotarife für die Honorarvermittlung, die Durchleitung oder beides an. Bis auf einen sehr kleinen Lebensversicherer erzielt kein Anbieter einen nennenswerten Anteil seines Neugeschäfts mit Nettotarifen.

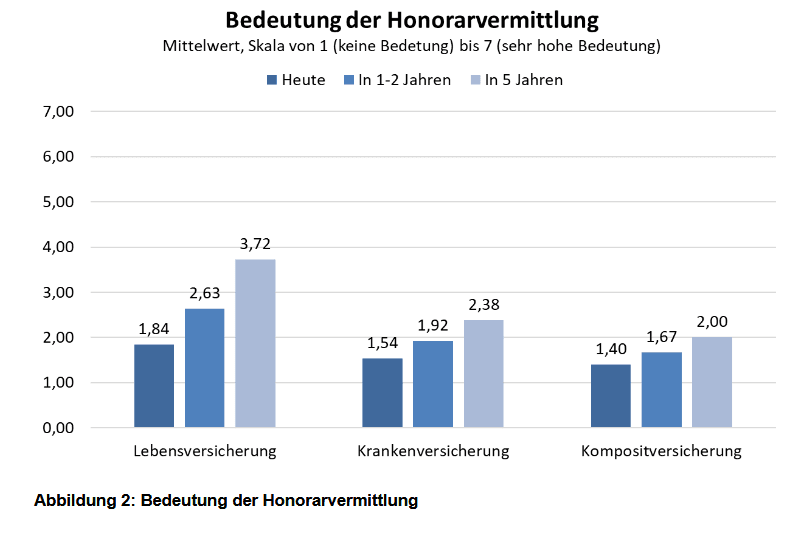

Die Versicherer schätzen die Bedeutung von Nettotarifen aktuell als unbedeutend ein, ist eine der zentralen Aussage der Wissenschaftler. Hier hat sich keine signifikante Veränderung zu den früheren Untersuchungen ergeben. Auf der siebenteiligen Skala mit den Werten 1 = keine Bedeutung bis 7 = sehr hohe Bedeutung werden die Tarife heute mit zwischen 1,4 (Komposit) und 1,8 (Leben) und damit als praktisch bedeutungslos eingeschätzt.

Die Bedeutung steigt nach Ansicht der Versicherer im Zeitablauf an. Sie erreicht langfristig in fünf Jahren ein Mittel von zwischen 2,0 (Komposit) bis zu 3,6 (Lebensversicherung). Allerdings sind auch diese Einschätzungen eher verhalten.

In einzelnen Stellungnahmen werden Chancen im Geschäft mit Nettotarifen hervorgehoben. Dabei wird auf bestimmte Kundengruppen hingewiesen, für die Nettogestaltungen besonders attraktiv sein können, sowie auf veränderte technische Möglichkeiten, den Vertrieb zu automatisieren und digitalisieren. Überwiegend ist aber Skepsis zu spüren, was den Erfolg des Honorarmarktes angeht. Dabei geht es um geringere Chancen bei kleinpreisigen Kompositversicherungen, aber ein generell geringes Interesse bei den Kunden. Als Nachteile werden unter anderem Kosten der Entwicklung und Verwaltung von Nettotarifen oder auch von Durchleitungsangeboten in der Lebensversicherung genannt.

Auch für Kunden können Honorarmodelle Herausforderungen mit sich bringen. So werden Akzeptanzprobleme bei Beziehern mittlerer und geringer Einkommen befürchtet, aber auch Nachteile durch eine fehlende Regulierung der Honorare. Mehrere Teilnehmer weisen darauf hin, dass vonseiten des Gesetzgebers und der Regulierungsbehörden Voraussetzungen zu schaffen sind. Dabei geht es um grundlegende Fragen, wohin sich die Regulierung mit Stichworten wie Kleinanlegerstrategie oder FIDA89 entwickelt, aber auch um die Wettbewerbsgerechtigkeit und Vergleichbarkeit verschiedenartiger Vergütungsmodelle. (mho)

Vorsorgenetzwerk für ältere Menschen startet in Deutschland