KI-Hype: mittel- bis langfristiger Weg zur Monetarisierung noch unklar

03.12.2025

Justin Thomson Head Investment Institute and CIO bei T. Rowe Price/ Foto: © T. Rowe Price

Die Investitionsausgaben für künstliche Intelligenz haben ein erstaunliches Niveau erreicht, aber der Weg zur Monetarisierung bleibt unklar. Der Markt-Hype schaukelt sich selbst hoch, und die Tech-Giganten greifen nun zu Krediten, um ihre Expansion zu finanzieren. Blasen sind nicht immer schädlich und können zu erheblichen Produktivitätssteigerungen führen, aber Überkapazitäten sind ein reales Risiko, das beobachtet werden sollte.

Während eines hochkarätigen Finanzgipfels, an dem ich kürzlich in Hongkong teilgenommen habe, sagte der CEO einer führenden Vermögensverwaltungsgesellschaft, der es eigentlich besser wissen müsste: „Im Kontext der Ausstattung von Hyperscalern sind 2,5 Billionen US-Dollar [für Investitionen] über fünf Jahre keine große Summe.“ Ich war über diese Bemerkung erstaunt. In welchem Paralleluniversum sind 2,5 Billionen US-Dollar eine unbedeutende Summe? Antwort: in einem, in dem Nvidia innerhalb von drei Monaten eine Marktkapitalisierung von 1 Billion US-Dollar erreichen kann. Aber wie erzielt man eine Rendite auf Investitionen in Höhe von 2,5 Billionen US-Dollar, wenn der mittel- bis langfristige Weg zur Monetarisierung der künstlichen Intelligenz (KI) noch unklar ist? Dies deutet auf zwei verschiedene AI-Investitionsbooms hin: einen relativ kurzfristigen, der durch eine erkennbare tatsächliche Nachfrage gestützt wird, und einen längerfristigen spekulativen Boom, der mit einem quasi-religiösen Glauben an exponentielles Wachstum verbunden ist. Betrachten wir zunächst einige beeindruckende Zahlen. Die Ausgaben für KI erreichten gerade 1 % des US-Bruttoinlandsprodukts (BIP) in einer Wirtschaft mit 1,8 % Wachstum – das ist mehr als die Hälfte der gesamten neuen Nachfrage. Allein Nividia erreichte Ende Oktober einen Wert von 5 Billionen US-Dollar, was 15 % der gesamten US-Wirtschaft entspricht. Zum Vergleich: Als Cisco im Jahr 2000 als weltweit größtes Unternehmen seinen Höhepunkt erreichte, betrug sein Anteil am BIP nur 5,5 %. Während viel Aufsehen um den 3 Milliarden US-Dollar teuren Hauptsitz von JP Morgan in Manhattan gemacht wurde, werden in Texas still und leise 40 Milliarden US-Dollar teure Rechenzentrumsprojekte gestartet. Niemand scheint sich dafür zu interessieren.

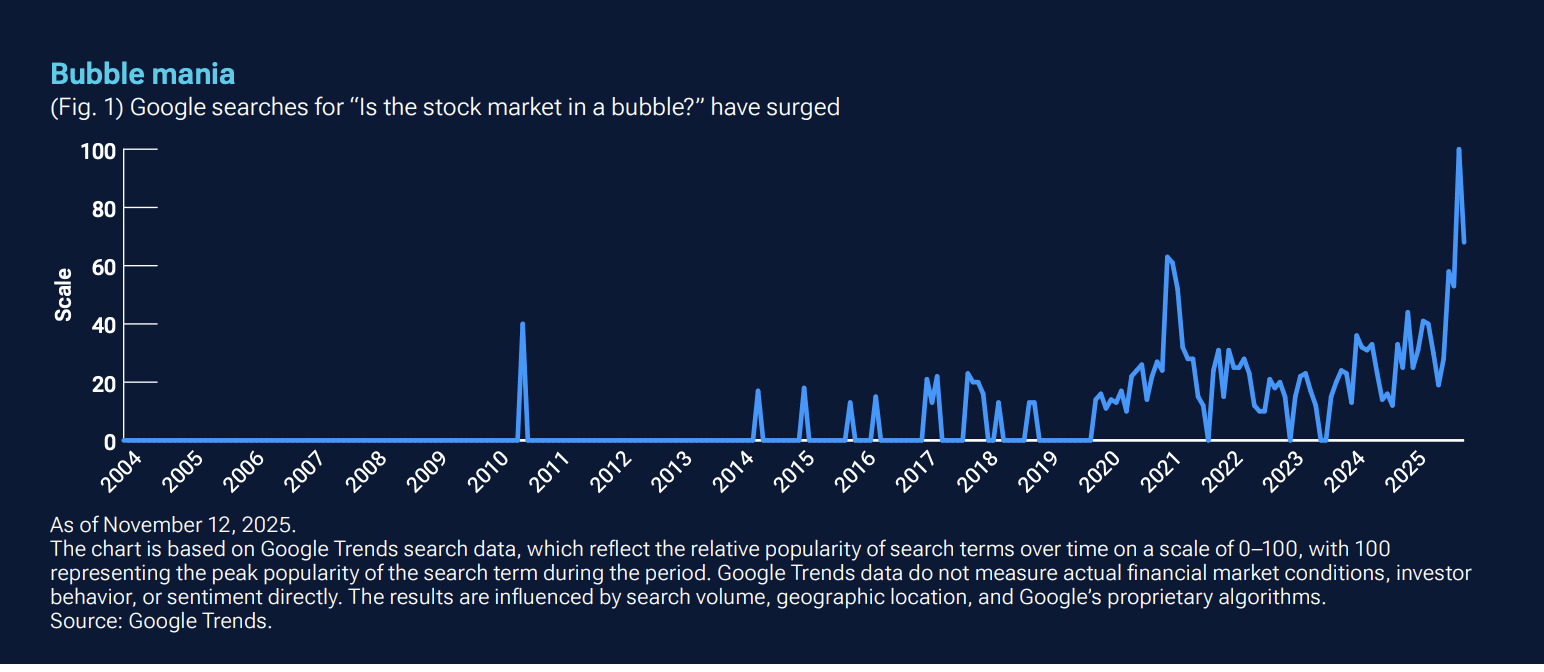

Sind wir also in einer Blase? Es gibt sicherlich eine Blase von Menschen, die über Blasen sprechen – werfen Sie einfach einen Blick auf Google Trends.

Unterdessen gibt es diejenigen, die glauben, dass wir uns gerade deshalb nicht in einer Blase befinden können, weil wir über eine solche sprechen. Meiner Meinung nach gibt es drei Schlüsselwörter in den jüngsten Marktentwicklungen, die Beachtung verdienen: Reflexivität, Zirkularität und Verschuldung. Reflexivität besagt, dass Preise tatsächlich die Fundamentaldaten beeinflussen und dass diese neu beeinflussten Fundamentaldaten dann die Erwartungen verändern und somit die Preise beeinflussen. Dieser Prozess setzt sich in einem sich selbst verstärkenden Muster fort. Die lebhafte Reaktion des Marktes auf die jüngsten KI-Megadeals ist ein Beispiel für einen solchen Feedback-Kreislauf. Hinzu kommt der zirkuläre Charakter dieser Deals. Im Wesentlichen investieren die Anbieter von Recheninfrastruktur in native KI-Akteure, die sich in einer Investitionsphase befinden. In der Dotcom-Ära war dies als „Vendor Financing” bekannt und wurde zu einer Art Schimpfwort.

Schließlich gibt es noch die Verschuldung. Bislang haben die finanzstarken Tech-Giganten diesen KI-Boom mit ihren eigenen tiefen Taschen und Eigenkapitalfinanzierungen finanziert. Aber jetzt treten wir in die Kreditphase ein – Unternehmen wenden sich den Schuldenmärkten zu, oft außerhalb der Bilanz, und die Kreditaufnahme wird sich wahrscheinlich beschleunigen. Wir wissen, dass wir mit generativer KI und später mit künstlicher Superintelligenz vor einem neuen technologischen Paradigma stehen – und möglicherweise vor einem massiven Produktivitätssprung. Das sind alles großartige Dinge, und es ist leicht zu verstehen, dass man der Versuchung erliegt, weiter auf der lukrativen KI-Welle zu reiten, die mit der Einführung von ChatGPT im November 2022 begann. Angesichts der aktuellen Indexkonzentration würde es in der Tat Mut erfordern, auszusteigen.

Schnelles Wachstum kann zu einem Überschuss führen

Eine wichtige Lehre aus der Geschichte ist, dass es zu Blasen kommt, wenn wir schöne Dinge erfinden. Aber nicht alle Blasen sind gleich. Es gibt „schlechte“ Blasen (Tulpen, Gold, Grundstücke), und wenn schlechte Blasen durch Schulden finanziert werden, kann dies ein systemisches Risiko für die Wirtschaft darstellen. Es gibt auch „gute“ Blasen, die zu Überkapazitäten bei Produktionsmitteln führen – man denke an die Eisenbahnen im goldenen Zeitalter der Expansion der USA zwischen 1870 und 1900, die Elektrizität in den frühen 1900er Jahren und den Dotcom-Boom Ende der 1990er Jahre. Letztendlich wurde in jedem Fall Wohlstand geschaffen, aber die frühen Investoren verloren viel Geld. Es ist noch zu früh, um vorherzusagen, zu welcher Art von Blase sich der AI-Investitionsboom entwickeln wird. Die langfristigen Auswirkungen werden davon abhängen, ob die heutigen massiven Investitionen letztendlich die Grundlage für dauerhafte Produktivitätssteigerungen schaffen oder ob sie zu Überkapazitäten führen, die keine nachhaltigen Renditen erzielen. Wenn die Kapazitäten so schnell wachsen, ist es immer wahrscheinlich, dass sich das Ungleichgewicht zwischen Angebot und Nachfrage von einem Mangel zu einem Überschuss umkehrt. In der Dotcom-Ära verloren Investoren viel Geld mit Glasfaserkabeln und Switches, die in den Boden verlegt wurden, und etwas Ähnliches könnte mit KI passieren, wenn durch Überbauung riesige Kapitalmengen in Anlagen gebunden werden, die möglicherweise nicht annähernd mit voller Effizienz betrieben werden können – oder noch schlimmer, wenn die Schnelllebigkeit des Chip-Zyklus die Rechenleistung obsolet macht. Erschwerend kommt hinzu, dass die Anreize für Infrastrukturanbieter („Picks and Shovels”-Akteure) und Entwickler von KI-Anwendungen nicht aufeinander abgestimmt sind. Während Infrastrukturunternehmen von einer kontinuierlichen Expansion und Investitionen profitieren, konzentrieren sich Anwendungsentwickler auf die Verbesserung der Effizienz und die Senkung der Kosten. Um den Kommentar des Dodos nach dem Caucus-Rennen in Lewis Carrolls Alice im Wunderland umzukehren: „Nicht jeder kann gewinnen, und nicht jeder kann einen Preis bekommen.” Die optimistischen Prognosen für die KI-Infrastruktur zeigen, wie viel Hype in den heutigen Bewertungen der Hyperscaler steckt. Es ist ironisch, dass Rechenzentrumsprojekte nach den griechischen Titanen Prometheus und Hyperion benannt werden. In der griechischen Mythologie folgt auf Hybris immer Nemesis. Um noch ein bisschen Latein mit einzubringen: caveat emptor.

Marktkommentar von Justin Thomson Head Investment Institute and CIO bei T. Rowe Price

René Frick wechselt zu Lazard Asset Management