map-report 944: Solvabilität auf dem Prüfstand

07.05.2026

Foto: © tadamichi - stock.adobe.com

Zum zehnten Mal haben Lebens- und private Krankenversicherer ihre SFCR-Berichte nach dem Solvency-II-Regime veröffentlicht. Franke und Bornberg wertet diese Daten im map-report 944 – „Solvabilität im Vergleich 2016 bis 2025“ – erneut systematisch aus und erweitert den Analyserahmen in diesem Jahr erstmals auf die Schaden-/Unfallversicherung. Berücksichtigt werden die nach verdienten Bruttobeiträgen 50 größten Gesellschaften dieser Sparte.

Damit umfasst die Untersuchung nun alle drei großen Versicherungszweige. Zugleich sind mit dem weitgehenden Wegfall der Solvency-II-Übergangsmaßnahmen die Unterschiede zwischen der aufsichtsrechtlichen SCR-Quote und der Basis-SCR-Quote auf ein Minimum geschrumpft.

Lebensversicherung: Deutlicher Anstieg dank Zinswende

Die aufsichtsrechtliche SCR-Quote der Lebensversicherungsbranche (anrechenbare Eigenmittel im Verhältnis zum SCR inklusive Übergangsmaßnahmen) steigt von 340,3 auf 409,3 Prozent – ein Plus von 69,0 Prozentpunkten. Ausschlaggebend sind höhere Zinsen und günstigere Marktbedingungen für die Bewertung langfristiger Garantien. Im Solvency-II-Regelwerk wirken höhere Zinsen entlastend auf Risikofelder wie Langlebigkeits- und Kostenrisiken.

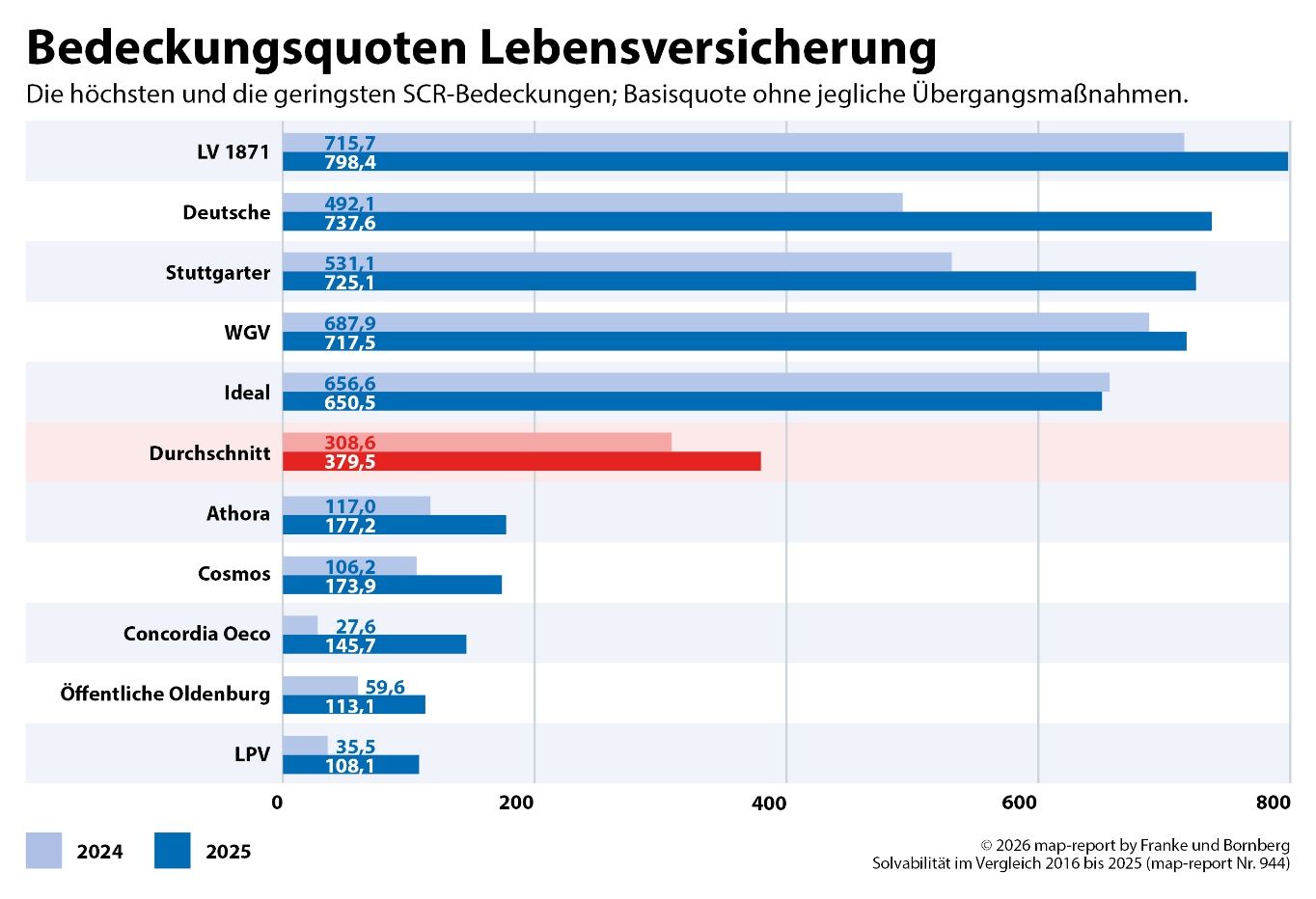

Die Basis-SCR-Quote (ohne Volatilitätsanpassung und Übergangsmaßnahmen) verbessert sich von 308,6 auf 379,5 Prozent. Damit beträgt die Differenz zur aufsichtsrechtlichen SCR-Quote nur noch 29,8 Prozentpunkte – in den Jahren vor 2024 lag sie häufig bei über 300, teils bei über 500 bis hin zu 1.100 Prozentpunkten. Das Übergangshilfen-Kapitel ist damit de facto abgeschlossen.

Erstmals seit Einführung von Solvency II liegt im Jahrgang 2025 kein Lebensversicherer unter der 100-Prozent-Schwelle – weder in der Basis-SCR noch in der Basis-MCR. Zum Vergleich: Bei der ersten SFCR-Berichterstattung 2016 hatten noch 21 Gesellschaften Schwierigkeiten, eine vollständige SCR-Bedeckung nachzuweisen. Im Vorjahr 2024 verfehlten noch drei Anbieter (LPV, Öffentliche Oldenburg, Concordia Oeco) diese Marke.

Die Spannweite zwischen den einzelnen Unternehmen bleibt gleichwohl erheblich. Die niedrigsten aufsichtsrechtlichen Quoten weisen Athora (202,9 Prozent), LPV (213,6 Prozent) und Neue Leben (232,4 Prozent) aus. An der Spitze stehen LV 1871 (809,0 Prozent), Stuttgarter (742,7 Prozent) und WGV (711,5 Prozent). In der Basis-SCR führen LV 1871 (798,4 Prozent), Deutsche (737,6 Prozent) und Stuttgarter (725,1 Prozent). Die niedrigsten Basisquoten verzeichnen LPV (108,1 Prozent), Öffentliche Oldenburg (113,1 Prozent) und Concordia Oeco (145,7 Prozent).

GKV-Finanzreform: Stabile Beiträge nur auf den ersten Blick!