map-report 944: Solvabilität auf dem Prüfstand

07.05.2026

Foto: © tadamichi - stock.adobe.com

PKV und Schaden-/Unfall: Solide auf unterschiedlichem Niveau

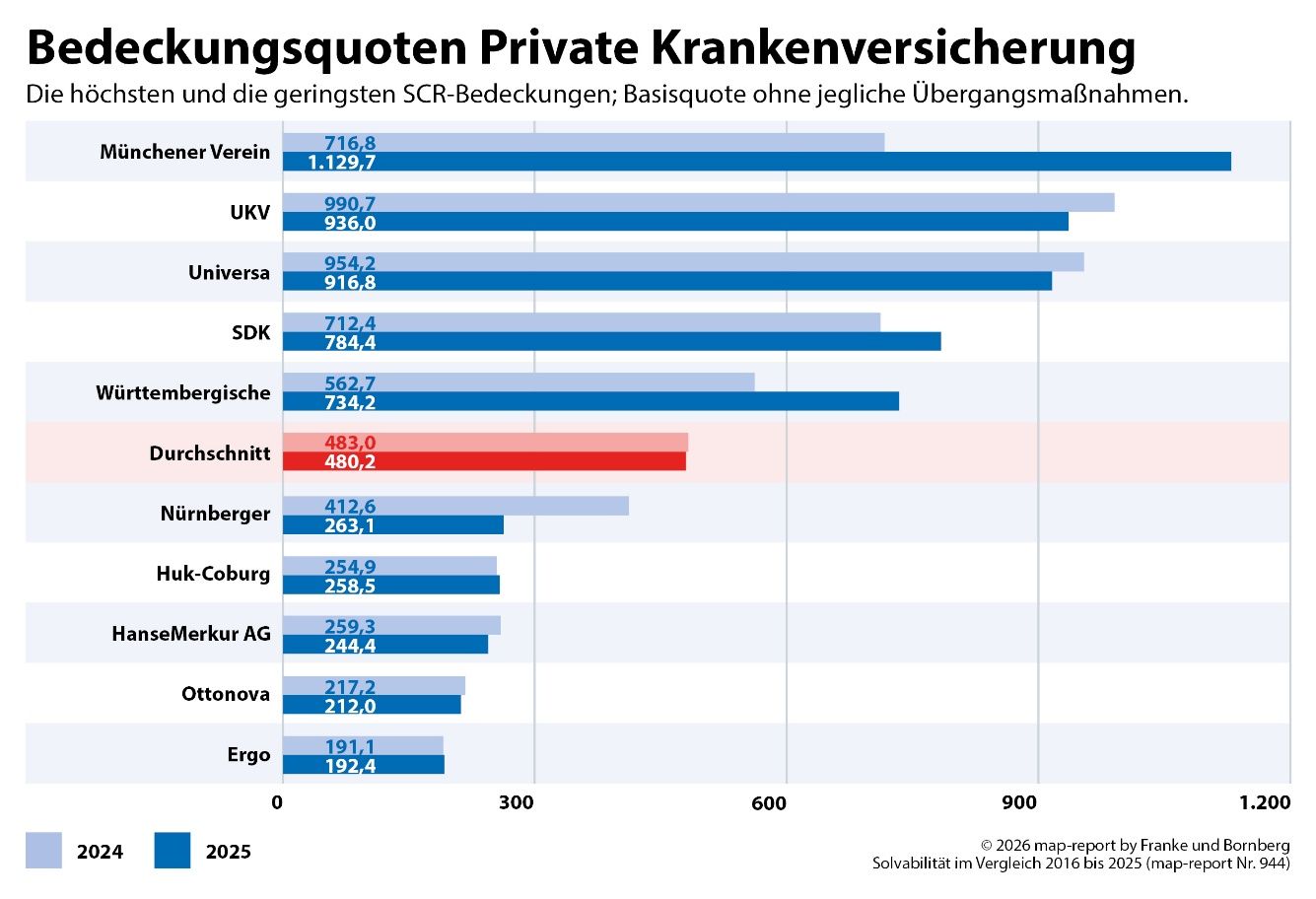

Die privaten Krankenversicherer zeigen sich stabil. Die Basis-SCR-Quote des Marktes liegt mit 480,2 Prozent nahezu auf Vorjahresniveau (483,0 Prozent). Die PKV profitiert dabei von einem strukturellen Vorteil: Da Beiträge angepasst werden können, wird ein Großteil des Risikos von den Kunden geschultert. Die niedrigsten Quoten verzeichnen Ergo (192,4 Prozent), Ottonova (212,0 Prozent) und HanseMerkur AG (244,4 Prozent): die höchsten Quoten entfallen auf Münchener Verein (1.129,7 Prozent), UKV (936,0 Prozent) und Universa (916,8 Prozent).

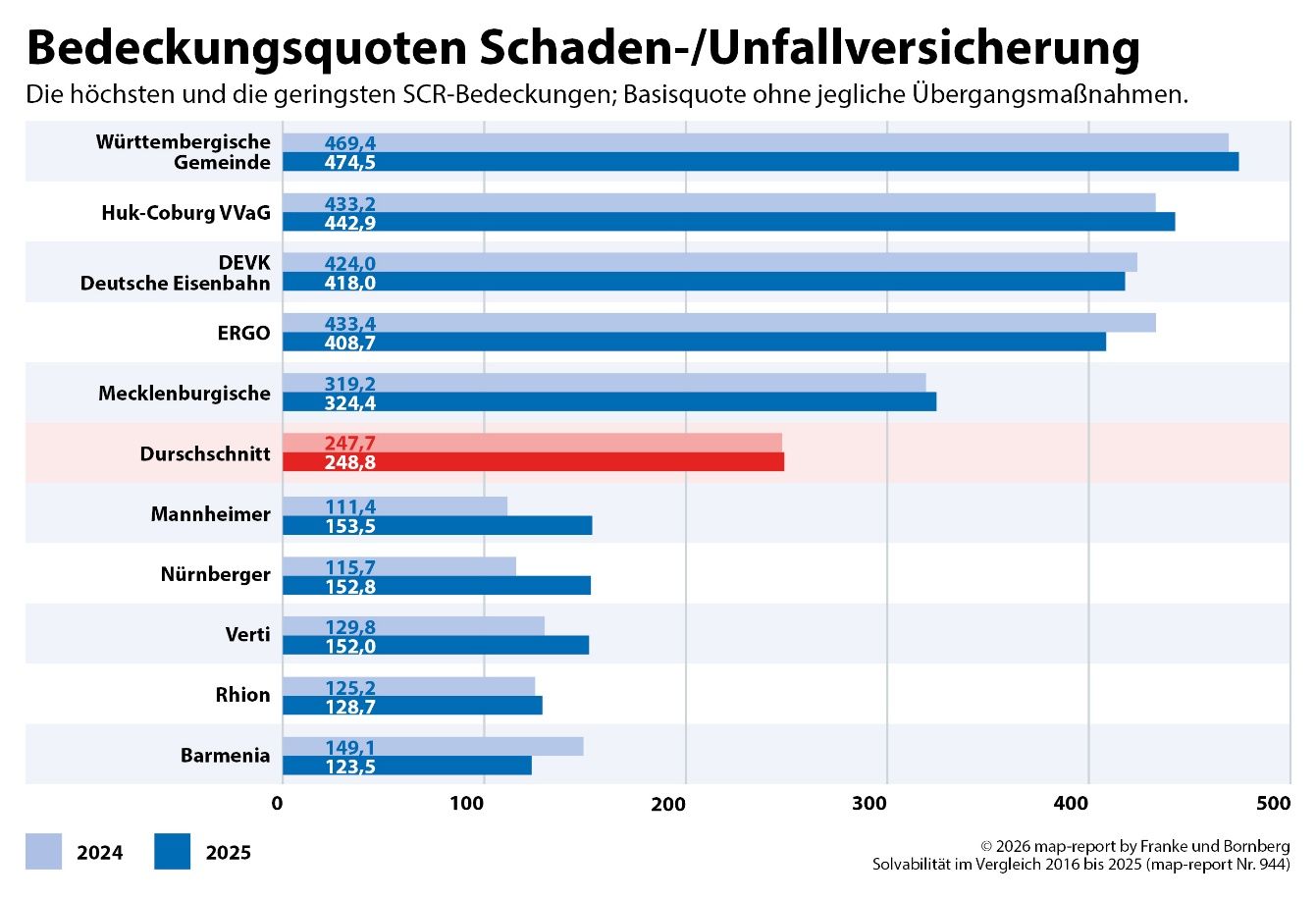

Für die Schaden-/Unfallversicherung werden erstmals Vergleichsdaten berücksichtigt. Die Basis-SCR-Quote der 50 größten Gesellschaften liegt im Marktdurchschnitt bei 248,8 Prozent (Vorjahr: 247,7 Prozent) und damit strukturell deutlich unter den Werten der Personenversicherungssparten – was der anderen Risikoarchitektur dieser Sparte geschuldet ist, nicht mangelnder Kapitalstärke. Spitzenreiter sind die Württembergische Gemeinde-Versicherung (474,5 Prozent), Huk-Coburg VVaG (442,9 Prozent) und DEVK Eisenbahn (418,0 Prozent). Die niedrigsten Werte weisen Barmenia (123,5 Prozent), Rhion (128,7 Prozent) und Verti (152,0 Prozent) aus.

Beitragseinnahmen steigen kräftig

In der Lebensversicherung steigen die verdienten Bruttobeiträge 2025 auf 94,85 Mrd. Euro (Vorjahr: 90,46 Mrd. Euro; +4,9 Prozent). Von 73 ausgewerteten Gesellschaften steigern 40 ihre Beitragseinnahmen, 23 verzeichnen Rückgänge. Den stärksten relativen Zuwachs erzielt HanseMerkur (+86,5 Prozent), gefolgt von Signal Iduna AG (+41,9 Prozent) und Dortmunder (+36,3 Prozent). Größter Anbieter bleibt Allianz mit 26,41 Mrd. Euro, vor R+V AG (7,78 Mrd. Euro) und Generali (6,54 Mrd. Euro). Der größte Teil des Gesamtvolumens entfällt mit 50,59 Mrd. Euro auf klassische Produkte mit Überschussbeteiligung, 29,54 Mrd. Euro fließen in index- und fondsgebundene Verträge.

Die PKV-Branche wächst noch deutlicher: Bruttobeiträge von 54,69 Mrd. Euro bedeuten ein Plus von 8,3 Prozent gegenüber dem Vorjahr (50,49 Mrd. Euro). 33 der 36 Gesellschaften steigern ihre Einnahmen. Die größten Anbieter bleiben Debeka (9,66 Mrd. Euro), DKV (5,71 Mrd. Euro) und Allianz (4,66 Mrd. Euro). Besonders kräftig wächst Ottonova (+41,5 Prozent), Arag (+18,3 Prozent) und Debeka (+17,8 Prozent).

In der Schaden-/Unfallversicherung belaufen sich die Beitragseinnahmen 2025 auf 93,13 Mrd. Euro (Vorjahr: 85,76 Mrd. Euro; +8,6 Prozent). 46 der 50 größten Gesellschaften steigern ihre Einnahmen um mehr als 1,0 Prozent. Markführer bleibt Allianz mit 12,88 Mrd. Euro, gefolgt von R+V Allgemeine (5,89 Mrd. Euro) und AXA (4,57 Mrd. Euro). Das auffälligste Wachstum liefert Allianz Direct (+135,3 Prozent auf 1,37 Mrd. Euro), gefolgt von DA Deutsche Allgemeine (+30,0 Prozent) und ADAC Autoversicherung (+27,3 Prozent).

Fazit & Ausblick

Zehn Jahre nach Einführung von Solvency II zeigt die deutsche Versicherungswirtschaft ein stabiles Bild. Die Übergangsphase ist de facto abgeschlossen: Die Lücke zwischen aufsichtsrechtlicher und bereinigter Basisquote ist auf ein historisches Minimum geschrumpft, und erstmals seit 2016 liegt kein Lebensversicherer mehr unter der Mindestbedeckung. Das ist ein belastbares Signal für die Solidität des Marktes – auch wenn die Spannweite zwischen den Unternehmen erheblich bleibt. Die Erweiterung auf die Schaden-/Unfallversicherung schließt eine langjährige Lücke in der Solvabilitätsberichterstattung. Mit nun drei ausgewerteten Versicherungszweigen liefert der map-report erstmals ein vollständiges Bild der deutschen Versicherungswirtschaft unter Solvency II. (mho)

Anzeige

Ruhestand? I do it my way