Zwischen Tradition und Manga

29.04.2026

Foto: © pop_gino- stock.adobe.com

Im Land der aufgehenden Sonne stehen die Ampeln auf Grün. Der Nikkei 225 hat in der Spitze fast die 60.000er Marke geknackt. Ein famoses Comeback. Bis vor wenigen Jahren noch unvorstellbar. Die neue Premierministerin hat ein starkes Mandat errungen. Das Land profitiert auch vom Kapitalabzug aus den USA.

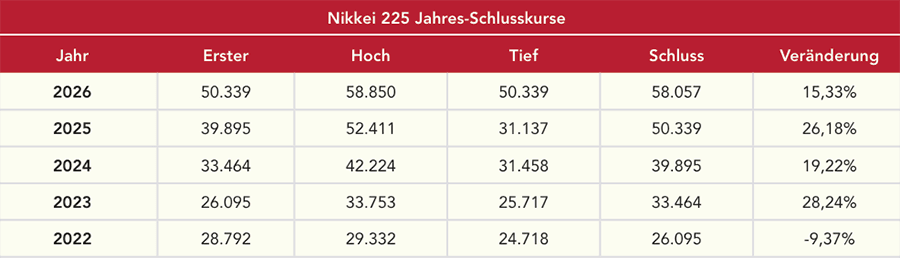

„Kein Anleger kann Japans Aktien mehr ignorieren“, so lautete die Headline eines Marktkommentars vom November des vergangenen Jahres. Die Rally im Land der Kirschblüten ist bemerkenswert. So hat der Nikkei 225 im Spätherbst 2025 die Marke von 50.000 (nachhaltig) übersprungen. Jetzt kratzte er Ende Februar beinahe an der nächsten Schwelle, den 60.000 Zählern. Damit zählt der Leitindex im bisherigen Jahresverlauf zu den stärksten weltweit. Das vergangene Jahrzehnt hat eine neue Ära für japanische Aktien eingeläutet. Konstante Verbesserungen in der Unternehmensführung, wachsende Profitabilität und steigende Anlagepreise haben Japan zu einem langfristigen Wachstumsmarkt gemacht.

Die Zinsen gehen in die Höhe

Das war nicht immer so. Japan hatte nahezu zwei Jahrzehnte lang unter Deflation gelitten. Die Bevölkerung rechnete nicht mit Preiserhöhungen. In den vergangenen Jahren gab es in Japans Wirtschaft wieder eine Inflation, wenngleich im globalen Kontext eher verhalten. Dennoch ist das Thema der Preisteuerung präsent und hat die japanische Notenbank (BoJ) auch zur Jahreswende dazu veranlasst, den Leitzins nochmal auf 0,75 % anzuheben. Andernorts senkt man die Zinsen. Unternehmen investieren wieder und sind bereit, aus strategischen Gründen gewisse Risiken einzugehen, was sich unter anderem in einer steigenden Zahl von Unternehmenszusammenschlüssen und -übernahmen niederschlägt. Der Wandel im Konsum-, Investitions- und Sparverhalten ist spürbar, was sich positiv auf die japanische Wirtschaft und damit den japanischen Aktienmarkt auswirkt. Ein zweischneidiges Schwert ist in diesem Zusammenhang die Schwäche der Währung. Der Yen ist im Vergleich zum US-Dollar immer noch sehr billig. Zwar profitiert der Export von dieser Schwäche, allerdings treibt er andererseits auch die Importpreise in die Höhe.

Quelle: www.boerse.de, Abruf am 03.03.2026

Bessere Corporate Governance

Die Unternehmensführung (Corporate Governance) war jahrelang einer der Schwachpunkte, wenn es um die Beurteilung Japans ging. Diese verbessert sich (wenn auch von einem niedrigen Ausgangsniveau), und der Trend macht zunehmend einen strukturellen Eindruck. Japanische Unter nehmen haben Fortschritte bei der Verbesserung der Unternehmensführung und der Aktionärsrenditen (von einemniedrigen Ausgangsniveau aus) gemacht und werden dafür vom Markt belohnt. Bereits unter früheren Regierungen sind Strukturreformen angestoßen worden, um die Kapitaleffizienz börsennotierter japanischer Unternehmen zu verbessern und den Aktionärsfokus zu stärken. Diese Reformen haben durch Initiativen der Tokioter Börse (TSE) weitere Impulse er halten. Im Februar 2026 kam es dann zum Erdrutschsieg der amtierenden LDP. Ministerpräsidentin Sanae Takaichi hat die Parlamentswahl haushoch gewonnen. Der klare Sieg ebnet ihr den Weg für ihre umstrittenen Pläne zu Steuersenkungen und einer massiven Aufrüstung des Militärs.

Problem der Vergreisung

Die japanische Bevölkerung schrumpft weiter. Daher gibt es fortlaufend Pakete zur Kinderbetreuung. Durch die geringe Migration wird dieses Problem zusätzlich verschärft. Zumindest scheint die Problemlösung oberste Priorität bei den Verantwortlichen in Tokio zu haben.

Abgeschlagen, uninteressant, ohne Perspektiven. Passé. Japan ist schon längst wieder auf dem Radar der Investoren. Als Beimischung in einem breiten Portfolio sind japanische Werte durchaus interessant. (ah)

Grafik: © Roman - stock.adobe.com

René Frick wechselt zu Lazard Asset Management