Renaissance einer umstrittenen Energiequelle

18.08.2025

Foto: © VITALII - stock.adobe.com

Jahrzehntelang war die zivile Nutzung der Kernenergie Gegenstand kontroverser Debatten. Drei schwerwiegende Atomunfälle – Three Mile Island, Harrisburg (1979), Tschernobyl (1986) und Fukushima (2011) – haben das Bild der Kernkraft nachhaltig geprägt, und vor allem in einigen Ländern Europas dominiert bis heute eine ablehnende Haltung.

Doch zuletzt mehren sich die Anzeichen, dass die Kernenergie weltweit vor einer Renaissance steht. Denn auch wenn einige Länder aus der Atomenergie aussteigen oder Atomkraftwerke (AKWs) vorzeitig stilllegen, steigt die weltweite Stromerzeugung aus AKWs und dürfte 2025 einen neuen Höchststand erreichen.

Atomenergie: Investitionen steigen weltweit

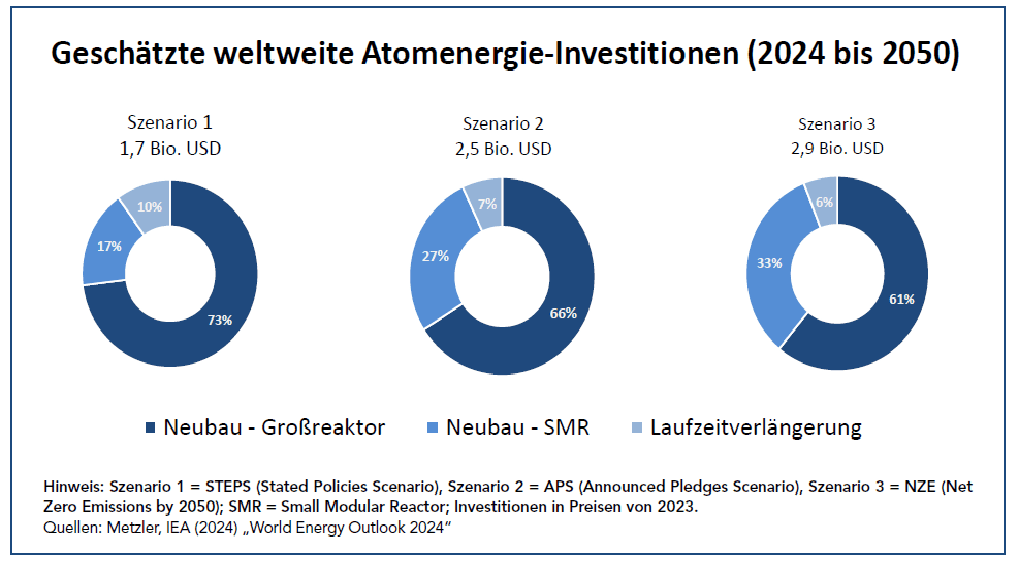

Laut der Internationalen Energieagentur (IEA) stiegen die Ausgaben für neue AKWs und für Sanierungen in den letzten fünf Jahren um 50 % – für 2025 werden Investitionen von 70 Mrd. US-Dollar erwartet. Derzeit sind 63 Reaktoren mit über 70 GW Leistung im Bau, die Hälfte davon in China. Weltweit werden zudem vermehrt Laufzeiten verlängert – bei über 60 Reaktoren seit 2019. Treiber der Investitionen sind auch neue Reaktorkonzepte wie Small Modular Reactors (SMRs), die höhere Sicherheit, geringeren Platzbedarf und bessere Steuerbarkeit versprechen. Grund für die Ausweitung der nuklearen Energieerzeugungskapazität ist vor allem der prognostizierte Anstieg der Stromproduktion. Je nach Szenario erwartet die IEA hier einen Zuwachs zwischen 95 % und 169 % gegenüber 2024. Bis 2050 könnten weltweit bis zu 2,9 Bio. US-Dollar in Atomenergie-Projekte investiert werden (siehe Abbildung). Haupttreiber der Stromproduktion sind das allgemeine Wirtschaftswachstum, aber auch ein steigender Elektrifizierungsgrad – zurückzuführen auf die wachsende Nutzung von Strom in der industriellen Produktion, die zunehmende Verbreitung der E-Mobilität, die steigende Nachfrage nach Klimaanlagen oder die rasche Expansion von Rechenzentren.

Aufgrund der zunehmenden Verbreitung von KI-Lösungen wird vor allem bei Rechenzentren mit einem sprunghaften Anstieg des Strombedarfs gerechnet. Zwar sollen primär erneuerbare Energien den Mehrbedarf der Rechenzentren decken, doch steigen die Investitionen in nukleare Lösungen bereits spürbar – mit weiterem Zuwachs in den kommenden Jahren. Denn für den Betrieb von Rechenzentren gilt Atomkraft als vorteilhaft, da sie aufgrund ihrer Grundlastfähigkeit eine konstante und stabile Energiemenge liefern kann.

Das jüngste Interesse der US-Hyperscaler wie Microsoft oder Meta an Atomstrom ist vor diesem Hintergrund nicht verwunderlich. Aber auch für AKW-Betreiber sind Rechenzentren wegen ihres konstanten Strombedarfs attraktive Kunden mit hoher Planungssicherheit. Über langfristige Power Purchase Agreements (PPA) kann sich so sogar die kapitalintensive Reaktivierung stillgelegter AKWs rechnen. Die US-Megatech-Unternehmen führen die Nutzung von Kernenergie auch als entscheidenden Pfeiler zur Erreichung ihrer ehrgeizigen Klimaziele an. Daran wird deutlich, wie eng das zunehmende Interesse an der Kernenergie mit den globalen Anstrengungen zur Eindämmung des menschengemachten Klimawandels verknüpft ist. In vielen Ländern gilt die Atomkraft als CO2arme Form der Stromerzeugung, die zudem flächensparsam ist und aufgrund ihrer Grundlastfähigkeit Vorteile im Strommix mit volatilen erneuerbaren Energien wie Solarstrom und Windkraft haben kann. Passend dazu fördern einige Länder Atomprojekte mit Subventionen. Beispielsweise unterstützen die USA AKW-Projekte über Steuergutschriften. Zudem verbessern die staatlichen Entwicklungsbanken ihre Finanzierungsbedingungen. So will die Weltbank nach langer Pause wieder in die AKW-Finanzierung einsteigen.

In der EU stuft die EU-Taxonomie – ein Klassifikationssystem für nachhaltige Investitionen – Atomkraft seit 2022 unter bestimmten Bedingungen als ökologisch nachhaltige Wirtschaftstätigkeit ein und erleichtert damit deren Finanzierung. Diese Entscheidung der EU-Kommission ist stark umstritten. Kritiker betonen die Katastrophenrisiken der Atomkraft, die Umweltrisiken des Uranabbaus und ungelöste Fragen der Generationengerechtigkeit in Bezug auf die Entsorgung und Lagerung radioaktiver Abfälle. Käme es nach Fukushima erneut zu einem Atomunfall, könnte auch die gesellschaftliche Akzeptanz, die die Atomkraft heute in vielen Ländern erfährt, schlagartig kippen. In Demokratien wären Projektstopps und Stilllegungen wahrscheinlich. Das wäre ein schwer kalkulierbares Risiko für Unternehmen, da sich der teure AKW-Bau – durch SMRs könnte sich dies perspektivisch ändern – meist nur über jahrzehntelangen Betrieb amortisiert. Die Baukosten sind daher eine der zentralen Determinanten bei der wirtschaftlichen Beurteilung der Atomkraft. Bei AKW-Projekten sind Verzögerungen und Kostenüberschreitungen die Regel, global betrachtet variieren die Baukosten von AKW-Projekten zudem erheblich und hängen beispielsweise von lokalen Gegebenheiten und Preisen ab. Dies erschwert es grundsätzlich, allgemein gültige Aussagen zur wirtschaftlichen Vorteilhaftigkeit von Atomstrom im Vergleich zu anderen Formen der Stromerzeugung zu machen.

Investitionen in Atomenergie aus Anlegersicht

Bei der nachhaltigen Geldanlage existiert innerhalb Europas keine einheitliche Haltung zur Atomkraft. Auf Ebene einzelner Länder lässt sich jedoch ein weitgehender Konsens erkennen: In atomkritischen Staaten wie Deutschland und Österreich schließen ESG-Labels wie das FNG-Siegel und das Österreichische Umweltzeichen Investitionen in Atomenergie in der Regel explizit aus. Diese Herangehensweise entspricht auch den Ausschlusskriterien vieler institutioneller Investoren aus dem kirchlichen und gemeinnützigen Bereich. In Ländern mit weniger kritischer Haltung gegenüber der Kernenergie stellt sich die Lage anders dar. So enthält beispielsweise das französische „Label ISR“ – gemessen am verwalteten Fondsvolumen das größte ESG-Label Europas – keine expliziten Ausschlüsse für Atomenergie. Auf die Zusammensetzung der meisten Benchmark-Indizes hat der Ausschluss von Atomenergie bei einer gängigen Umsatzschwelle von 5 % derzeit nur geringe Auswirkungen. Im Aktienbereich sind lediglich zwischen 0,2 % (MSCI Emerging Markets Index) und 1,3 % (MSCI World Index) der Indexgewichtung betroffen. Bei Euro-denominierten Unternehmensanleihen (ICE BofA Euro Corporate Index) liegt der Anteil bei 1,4 %. So bedeutend der Ausschluss von Atomenergie also für viele Anleger aus ethischer Sicht ist – auf das Risiko-Rendite-Profil breit gestreuter Portfolios hat er in der Praxis nur eine untergeordnete Wirkung.

Ein Beitrag von Dr. Philipp Finter, ESG Integration & Strategy Sustainable Investment Office, Metzler Asset Management GmbH

René Frick wechselt zu Lazard Asset Management