Was bewegt Menschen zum Thema Altersvorsorge

22.08.2025

Foto: © pic for you - stock.adobe.com

Die Sorge um die eigene Altersvorsorge ist groß – doch gehandelt wird oft zu spät oder gar nicht. Die gesetzliche Rente allein reicht meist nicht mehr aus, um den gewohnten Lebensstandard zu halten. Private Vorsorge ist notwendig, aber komplexe Produkte, mangelndes Wissen, finanzielle Unsicherheit und tiefsitzendes Misstrauen bremsen viele aus.

Deutschland über ihre finanzielle Zukunft denken, welche Emotionen und Hinderungsgründe bei der Altersvorsorge bestehen – und was sie wirklich brauchen, um aktiv an der Vorsorge beteiligt zu sein. Die Ergebnisse zeigen: Wer Altersvorsorge erfolgreich vermitteln will, muss deutlich mehr leisten als nur Produkte anbieten.

Studiendesign in Kürze

Der Altersvorsorge Monitor 2025 kombiniert qualitative Tiefeninterviews mit repräsentativen Online-Befragungen von mehr als 2.000 Personen. Befragt wurden Entscheider über Versicherungs- und Finanzprodukte im Alter zwischen 18 und 60 Jahren. Die Studie beleuchtet nicht nur Wissensstand und Vorsorgeverhalten, sondern auch emotionale Barrieren, Vertrauensfragen und Zielbilder – und ermöglicht so einen differenzierten Blick auf individuelle und strukturelle Hürden in der Altersvorsorge.

Zentrale Erkenntnisse

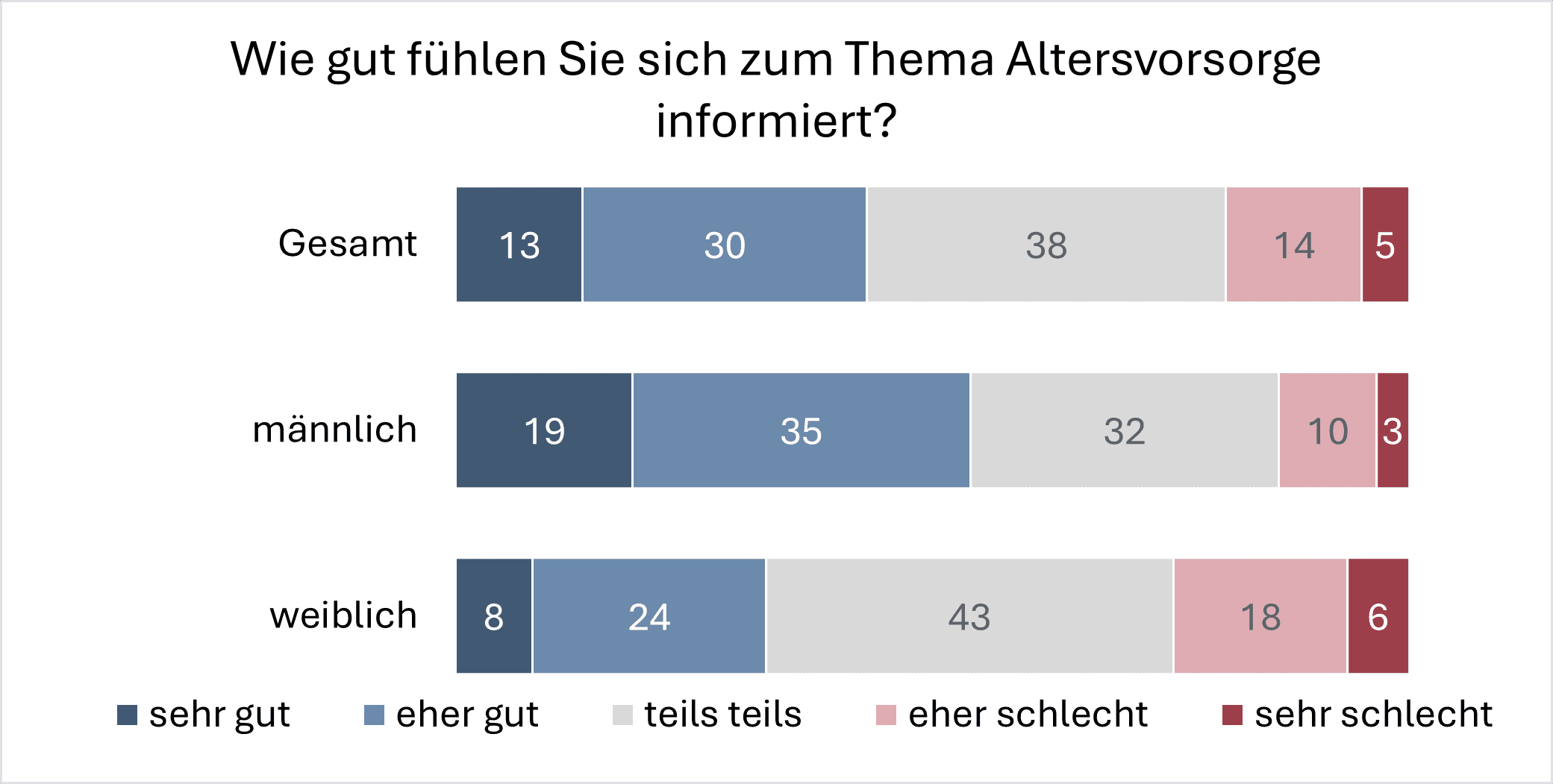

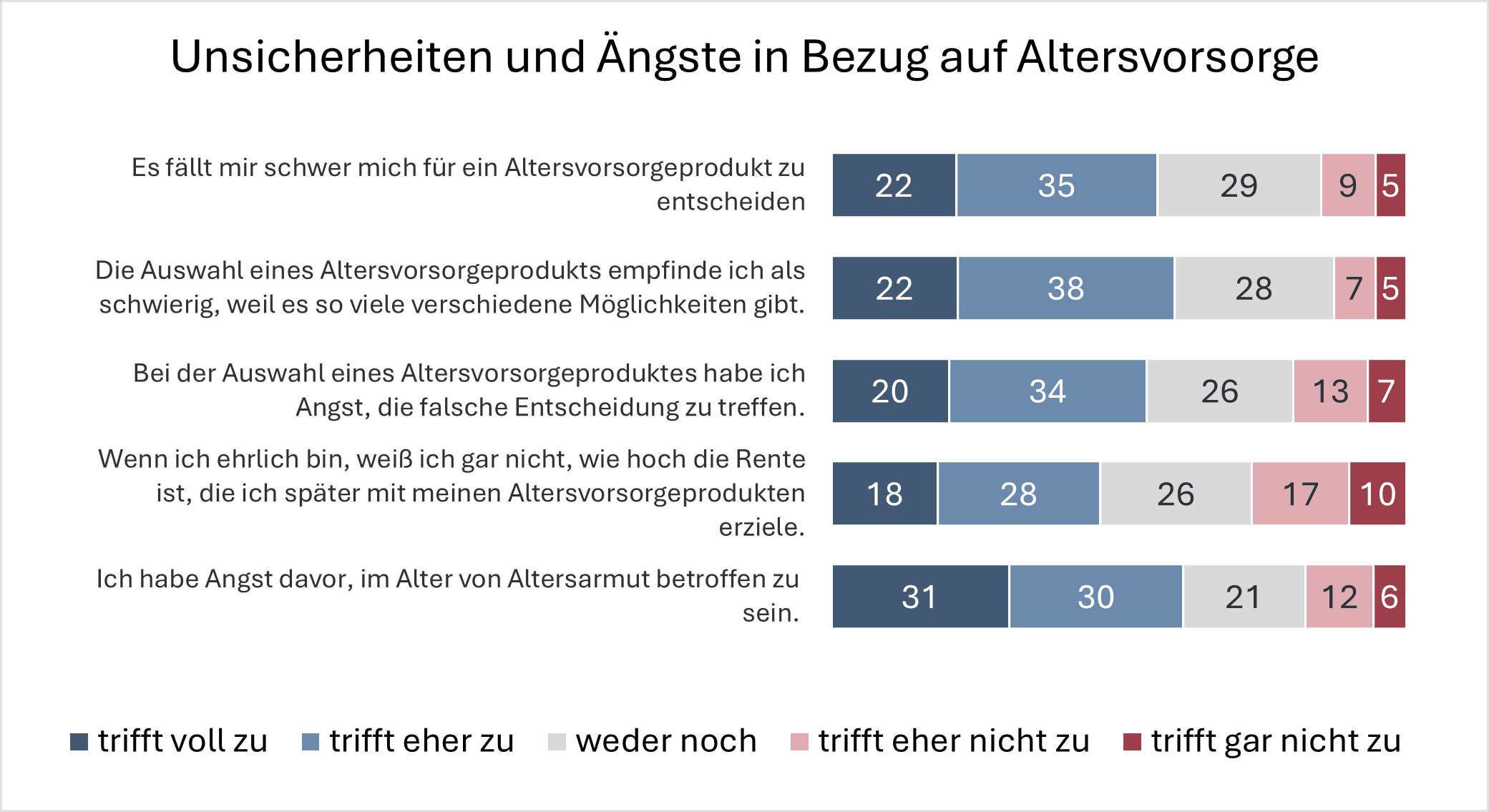

Die Ergebnisse der Studie zeigen ein ambivalentes Bild: Die Relevanz der Altersvorsorge ist den meisten Befragten bewusst – aber nur ein kleiner Teil fühlt sich gut informiert oder ausreichend abgesichert. Nur rund 5 % der Teilnehmenden glauben, bereits genug getan zu haben, um den eigenen Lebensstandard im Alter sichern zu können. Im Durchschnitt schätzen die Befragten, dass sie monatlich etwa 280 Euro zusätzlich sparen müssten – aber nur wenige investieren diesen Betrag. Ein zentrales Ergebnis: Wissenslücken und Überforderung prägen die Auseinandersetzung mit dem Thema. Nur 36 % der Befragten geben an, sich gut mit der Altersvorsorge auszukennen. Dabei zeigt sich keine klare Altersgrenze – auch viele ältere Personen haben bislang keinen Zugang zum Thema gefunden. Beratungen werden zwar grundsätzlich geschätzt, doch das Vertrauen in Beraterinnen und Berater ist begrenzt: 40 % der Ratsuchenden hatten den Eindruck, dass in der Beratung vor allem etwas verkauft werden sollte.

Zudem offenbart die Studie eine hohe emotionale Belastung: Viele verdrängen das Thema – aus Angst, Unsicherheit oder gefühlter Ohnmacht. Altersarmut ist ein zentrales Schreckgespenst: Über 60 % der Befragten haben konkrete Angst davor. Frauen, Menschen mit niedrigem Einkommen oder unsteten Erwerbsbiografien sind besonders betroffen. Parallel dazu ist bei vielen der finanzielle Spielraum eng und damit die Möglichkeit für später vorzusorgen eingeschränkt.

Die Studie identifiziert zudem drei zentrale Zielgruppentypen:

1. Zuversichtlich-Planende – eher jünger, finanziell stabil, mit hoher Risikobereitschaft.

2. Konservativ-Vorsorgende – vorsichtiger, pflichtbewusst, eher klassische Produkte.

3. Überfordert-Ängstliche – Personen mit wenig Wissen, eingeschränkten Mitteln und hohem Sicherheitsbedürfnis.

Diese Segmentierung und die inhärenten Besonderheiten sind entscheidend, um Kommunikations- und Produktstrategien zielgruppengerecht auszurichten. Denn: Wer die Zielgruppe nicht versteht, wird sie auch nicht erreichen.

Was bedeutet das für die Praxis – und was folgt daraus?

Für Finanzdienstleister, Versicherer und Vermittler ergibt sich aus den Studienergebnissen ein klarer Handlungsauftrag: Wer Menschen für Altersvorsorge gewinnen will, muss nicht nur Produkte erklären, sondern Komplexität abbauen, Vertrauen schaffen und gezielt informieren. Die Zielgruppen unterscheiden sich stark in ihrem Wissen, ihren Einstellungen und ihren Möglichkeiten. Standardlösungen greifen nicht. Segmentorientierte Ansprache wird zur Schlüsselkompetenz: Während z. B. Zuversichtliche eher renditeorientierte Produkte nachfragen, brauchen Überforderte niedrigschwellige, einfache Einstiegsangebote – und oft eine persönliche Begleitung. Frauen, Jüngere und Personen mit geringerem Einkommen sind besonders zurückhaltend und benötigen adäquate Zugänge. Auch das Vertrauen in die Beratung muss gestärkt werden. Viele Befragte empfinden die Beratung als verkaufsorientiert. Transparenz, echte Aufklärung und langfristige Kundenbeziehungen sind gefragt. Wer Orientierung gibt statt Produkte zu „verkaufen“, hat die besten Chancen.

Fazit

Die Studie zeigt: Altersvorsorge ist kein reines Rechenthema – sie ist tief emotional, komplex und oft angstbesetzt. Es genügt nicht, Produkte bereit zu halten. Gefragt sind zielgruppengerechte Ansprache, echte Beratung, einfache Einstiege und neue Kommunikationsformen. Wer diese Herausforderung annimmt, kann nicht nur neue Kundinnen und Kunden gewinnen, sondern auch einen gesellschaftlich wichtigen Beitrag leisten.

Ein Beitrag von Hans H. Melchiors und Dr. Sebastian Sturm, Direktoren der IWG Wirtschaft & Gesellschaft GmbH & Co. KG

LKH-BeihilfeUpgrade