Wie KI und ML das Risikomanagement in Finanzdienstleistungen transformieren

28.10.2025

Foto: © Song_about_summer - stock.adobe.com

Künstliche Intelligenz (KI) und Maschinelles Lernen (ML) verändern das Risikomanagement in Finanzdienstleistungen grundlegend. Banken, Finanzinstitute und Finanzdienstleister nutzen Algorithmen, um Betrug zu erkennen, Kreditrisiken zu bewerten und Stresstests zu verbessern. Regulatorische Vorgaben wie MaRisk und IFRS 9 verstärken den Bedarf an transparenten und verlässlichen Systemen. In diesem Guide zeigen wir dir, was Risikomanagement in Finanzdienstleistungen bedeutet, wie KI und ML eingesetzt werden und welche Vorteile und Herausforderungen dabei entstehen.

Was ist Risikomanagement in Finanzdienstleistungen?

Risikomanagement in Finanzdienstleistungen umfasst die systematische Identifizierung, Bewertung, Steuerung und Überwachung von Risiken, die Banken und andere Finanzinstitute betreffen. Dazu gehören Kreditrisiken, Markt- und Liquiditätsrisiken sowie Compliance-Risiken wie Geldwäsche. Finanzdienstleister orientieren sich an Vorgaben wie MaRisk, IFRS 9 und weiteren regulatorischen Standards. Ein modernes Risikomanagement integriert Stresstests, Szenarioanalysen und Risikoanalysen in zentrale Prozesse, um Stabilität und Resilienz sicherzustellen.

Unternehmen setzen zunehmend auf die Entwicklung von Finanzsoftware, um die Qualität der Datenanalyse und Messung zu verbessern. Anbieter wie Itransition unterstützen Institute mit Lösungen, die Automatisierung, Transparenz und Einhaltung von Anforderungen erleichtern.

Key Takeaway: Risikomanagement bildet die Grundlage für Stabilität in der Finanzwirtschaft und schafft die Basis für fundierte Entscheidungen in Banken und Finanzunternehmen.

Wie nutzen Finanzinstitute KI und ML zur Risikoerkennung?

Finanzinstitute und Banken setzen Künstliche Intelligenz und Maschinelles Lernen ein, um Risiken schneller und präziser zu identifizieren. Klassische Verfahren reichen oft nicht mehr aus, da Datenvolumen, regulatorische Anforderungen und Marktgeschwindigkeit stark zunehmen. Moderne Systeme liefern in Echtzeit Ergebnisse und erkennen Muster, die Menschen oder traditionelle Methoden übersehen.

Wichtige Anwendungsfelder:

- Betrugserkennung: Adaptive Algorithmen analysieren Transaktionen und erkennen Anomalien sofort, was Verluste und Falschmeldungen reduziert.

- Kreditrisiken: ML-Modelle berücksichtigen klassische Finanzdaten und alternative Quellen, um faire und präzisere Kreditbewertungen zu ermöglichen.

- Marktrisiken und Szenarioanalysen: Predictive Analytics identifiziert neue Risiken im Marktumfeld und unterstützt Institute bei der Risikosteuerung.

- Stresstests: KI erstellt komplexe Szenarien, die Institute für regulatorische Prüfungen und Kapitalplanung benötigen.

- Compliance-Risiken: Systeme überwachen Transaktionen auf Geldwäsche oder Verstöße gegen Vorgaben wie MaRisk.

Welche Vorteile bringt KI-gestütztes Risikomanagement?

Der Einsatz von KI und ML verändert die Prozesse im Risikomanagement spürbar. Finanzdienstleister und Banken profitieren von höherer Effizienz, verbesserter Datenqualität und geringeren Kosten. Zudem können Institute schneller auf Entwicklungen im Markt reagieren und ihre Risikomanagementstrategie anpassen.

Zentrale Vorteile sind:

- Bessere Prognosen: Algorithmen entdecken Muster in großen Datenmengen und liefern genauere Vorhersagen zu Kreditrisiken, Marktveränderungen oder Liquiditätsengpässen.

- Echtzeitanalyse: Daten werden sofort verarbeitet, was eine schnellere Identifizierung und Steuerung von Risiken ermöglicht.

- Automatisierung von Prozessen: Routineaufgaben wie Risikoanalyse, Bewertung oder Reporting werden schneller und mit weniger Personalaufwand erledigt.

- Verbesserte Stabilität: Institute können durch präzisere Stresstests und Szenarioanalysen ihre Resilienz erhöhen.

- Fairness und Transparenz: Modelle bieten eine ausgewogenere Kreditbewertung, was vor allem für unterversorgte Kundengruppen von Bedeutung ist.

Welche Herausforderungen bestehen für Finanzdienstleister?

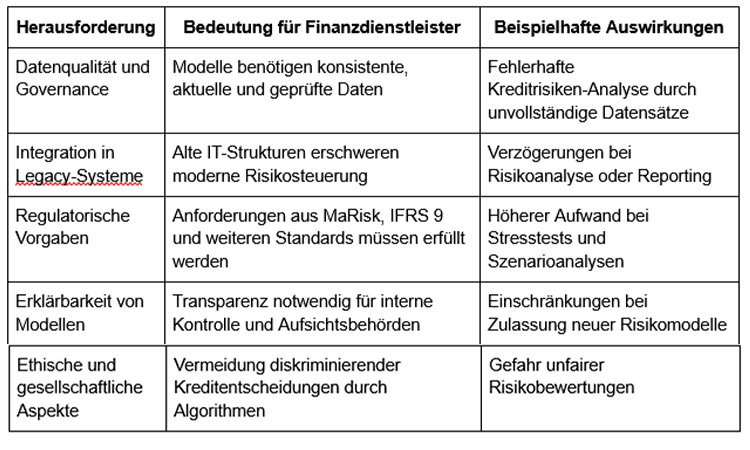

Trotz der Vorteile bringt der Einsatz von KI und ML im Risikomanagement auch Herausforderungen mit sich. Finanzinstitute und Banken müssen die Integration neuer Systeme in bestehende Prozesse bewältigen, hohe Anforderungen an Datenqualität erfüllen und gleichzeitig regulatorische Vorgaben wie MaRisk oder IFRS 9 einhalten.

Auch ethische Fragen, etwa mögliche Verzerrungen in Algorithmen, spielen eine Rolle. Die Entwicklung robuster Lösungen erfordert daher Investitionen, klare Governance-Strukturen und eine enge Zusammenarbeit zwischen Fachbereichen, IT und Aufsicht.

Ein Überblick über zentrale Herausforderungen:

Key Takeaway: Ohne klare Prozesse für Daten, Integration und Regulierung können Finanzunternehmen die Vorteile von KI im Risikomanagement nicht vollständig nutzen.

Wohin entwickelt sich das Risikomanagement?

Die Entwicklungen im Risikomanagement zeigen, dass Finanzinstitute KI und ML in den kommenden Jahren noch stärker einsetzen werden. Neben technischen Innovationen wächst auch der Druck durch neue Vorgaben und die steigende Komplexität der Finanzmärkte. Banken und andere Institute müssen ihre Prozesse laufend anpassen, um Stabilität und Resilienz zu sichern.

Zentrale Trends sind:

- Explainable AI (XAI): Modelle müssen nachvollziehbar sein, damit Institute regulatorische Anforderungen wie MaRisk oder IFRS 9 erfüllen können.

- Hybrid-Modelle: Kombination aus menschlicher Expertise und automatisierten Systemen, um Entscheidungen abzusichern und Fehlbewertungen zu vermeiden.

- Graph Neural Networks: Neue Verfahren zur Analyse systemischer Finanzrisiken und komplexer Verbindungen zwischen Finanzinstrumenten.

- Erweiterte Stresstests: Nutzung von KI für dynamische Szenarioanalysen, die Risiken durch Klimawandel oder geopolitische Entwicklungen abbilden.

- Integration in Unternehmensprozesse: Entwicklung von Finanzsoftware, die Risikobewertung, Governance und Compliance-Risiken effizient unterstützt.

Fazit

Das Risikomanagement in Finanzdienstleistungen befindet sich im Wandel. Banken, Finanzinstitute und Finanzunternehmen setzen zunehmend auf KI und ML, um Risiken schneller zu identifizieren, präziser zu bewerten und geeignete Maßnahmen abzuleiten.

Die Vorteile reichen von effizienteren Prozessen über bessere Risikobewertungen bis hin zu höherer Stabilität. Gleichzeitig bestehen Herausforderungen wie Datenqualität, regulatorische Anforderungen und die Integration in bestehende Systeme.

Für Institute ergibt sich daraus ein klarer Handlungsauftrag: Investitionen in die Entwicklung von Finanzsoftware, enge Zusammenarbeit mit Technologiepartnern und konsequente Einhaltung von Vorgaben. Nur so können sie ihre Risikomanagementstrategie anpassen und gleichzeitig Vertrauen bei Aufsichtsbehörden und Kunden schaffen.

FAQs

1. Was versteht man unter Risikomanagement in Finanzdienstleistungen?

Risikomanagement in Finanzdienstleistungen bezeichnet die Identifizierung, Bewertung, Steuerung und Überwachung von Risiken, die Banken, Finanzinstitute und Finanzdienstleister betreffen. Dazu zählen Kreditrisiken, Markt- und Liquiditätsrisiken sowie Compliance-Risiken wie Geldwäsche. Es dient der Stabilität von Finanzunternehmen und unterstützt die Einhaltung von Vorgaben wie MaRisk oder IFRS 9.

2. Welche Risiken spielen für Finanzinstitute die größte Rolle?

Die wichtigsten Risiken sind Kreditrisiken, Markt- und Liquiditätsrisiken, operationelle Risiken sowie Compliance-Risiken. Finanzunternehmen berücksichtigen zusätzlich Finanzrisiken durch Klimawandel, geopolitische Entwicklungen und technologische Ausfälle. Eine strukturierte Risikoanalyse ermöglicht es, Prioritäten zu setzen und gezielte Maßnahmen abzuleiten.

3. Welche Schritte umfasst ein effektives Risikomanagement?

Ein typischer Prozess besteht aus Identifizierung, Bewertung, Messung, Steuerung, Überwachung und Reporting von Risiken. Banken nutzen Verfahren wie Stresstests, Szenarioanalysen und Risikobewertung, um Resilienz und Stabilität sicherzustellen. Die Abläufe orientieren sich an regulatorischen Rahmenwerken wie MaRisk.

4. Wie unterstützen Technologien wie KI und ML das Risikomanagement?

Künstliche Intelligenz und Maschinelles Lernen ermöglichen eine schnellere Risikoanalyse und genauere Vorhersagen. Finanzinstitute nutzen Algorithmen für Betrugserkennung, Kreditbewertung und dynamische Stresstests. Die Entwicklung von Finanzsoftware erleichtert Automatisierung, Transparenz und Einhaltung regulatorischer Anforderungen.

5. Welche regulatorischen Anforderungen gelten für Finanzdienstleister?

Finanzinstitute müssen Vorgaben wie MaRisk, IFRS 9 und internationale Basel-Regeln erfüllen. Diese Rahmenwerke definieren Mindestanforderungen an Prozesse, Datenqualität und Risikosteuerung. Die Einhaltung ist Voraussetzung für Stabilität und Vertrauen gegenüber Gesetzgebern, Aufsichtsbehörden und Partnern.

6. Warum ist Risikomanagement ein zentraler Teil der Finanzwirtschaft?

Risikomanagement schützt Institute vor Verlusten und stärkt ihre Wettbewerbsfähigkeit. Es sichert die Rentabilität, unterstützt die Stabilität des Marktes und gewährleistet Vertrauen in die Finanzbranche. Ohne eine wirksame Risikomanagementstrategie könnten Finanzunternehmen regulatorische Anforderungen nicht erfüllen und hätten geringere Resilienz gegenüber Krisen.

Vermögensaufbau für Ärzte