Die Zukunft der Altersvorsorge faulenzt auf dem Sparbuch

10.09.2025

Fabian Behnke. Foto: © Vanguard

Altersvorsorge ist eines der dringendsten Themen für unsere Gesellschaft. Klar ist: Arbeitnehmer können sich beim Thema Rente nicht mehr allein auf den Staat verlassen – vielmehr müssen sie von Sparern zu Investoren werden. Warum das nicht nur für den Geldbeutel im Ruhestand vorteilhaft ist, sondern auch der Wirtschaft einen Boost verleihen könnte, erklärt Fabian Behnke, Head of Strategic Accounts Germany bei Vanguard.

Gesellschaft und Politik in Deutschland stehen vor großen Herausforderungen. Aufgrund der demografischen Entwicklung ist das Rentensystem in einer enormen Schieflage, ein Zustand, der sich in den kommenden Jahren verschärfen dürfte. Die Bürger können sich beim Thema Altersvorsorge nicht mehr auf den Staat verlassen. Ein möglicher Lösungsansatz ist, Sparer gezielt zu Investoren zu machen. Dafür braucht es einen tiefgehenden Kulturwandel. Eine aktuelle Studie von Vanguard kommt zum Ergebnis, dass Anleger in Deutschland ihr Geld lieber auf dem Konto liegen lassen, als es zu investieren. In keinem anderen OECD-Land – mit Ausnahme von Japan und dem Vereinigten Königreich – ist die Kluft zwischen dem Geld, das private Haushalte in Sichteinlagen und im Geldmarkt anlegen, und dem, was sie in Aktien, Fonds oder vergleichbare Wertpapiere investieren, so groß wie in Deutschland.

Über 400 Milliarden Euro liegen auf deutschen Konten brach

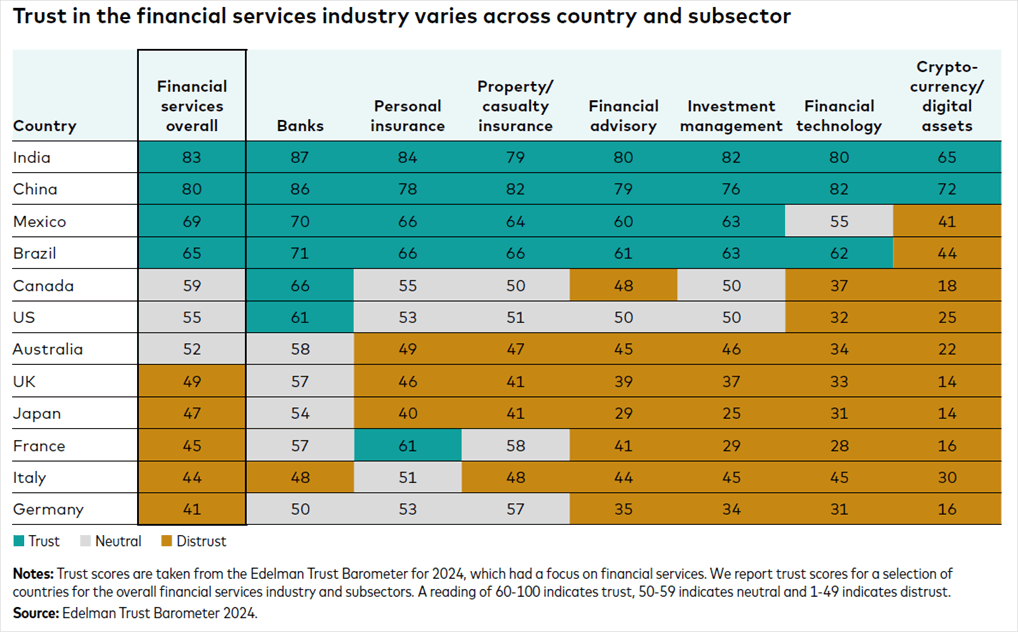

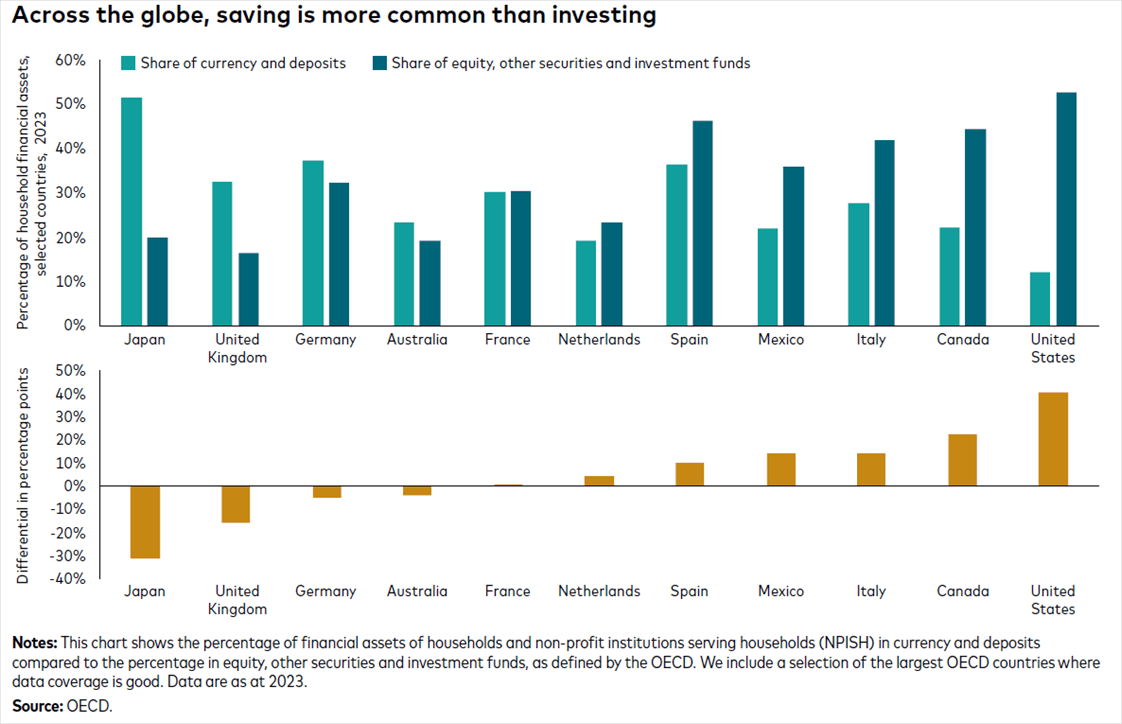

Ein Grund ist sicherlich, dass deutsche Sparer naturgemäß eher skeptisch sind, wenn es um Finanzdienstleister geht. Beim Edelman Trustbarometer 2024 fiel Deutschland unter den untersuchten Staaten als das Land auf, das der Finanzindustrie das geringste Vertrauen schenkt (siehe Grafik 1). Enormes Potenzial liegt auf deutschen Sparbüchern sowie Giro- und Tagesgeldkonten brach: Würden nur zehn Prozent dieses Vermögens in Produktivkapital wie Aktien oder Unternehmensanleihen investiert – was immer noch einem recht konservativen Ansatz entspräche – würden damit zusätzliche 407 Milliarden Euro in den Kapitalmarkt fließen. Ungenutztes Potenzial gibt es jedoch nicht nur hierzulande. Insgesamt könnten diesem Berechnungsansatz folgend in den führenden OECD-Ländern aktuell mindestens 2,1 Billionen US-Dollar für die Wirtschaft aktiviert werden (siehe Grafik 2). Geld, das für Investitionen dringend benötigt wird.

Die unzureichende Nutzung vorhandener Ersparnisse fällt besonders in der aktuellen wirtschaftlichen Lage ins Gewicht: Angesichts insbesondere in Europa alternder Gesellschaften, zunehmender Belastungen der öffentlichen Haushalte und der in Deutschland bislang fehlenden fundamentalen Reform des Rentensystems wird es für Einzelpersonen immer wichtiger, selbst aktiv für ihre langfristige finanzielle Absicherung zu sorgen. Bereits kleine Veränderungen im Anlageverhalten – wie die zuvor skizzierte Investition von zehn Prozent der Mittel auf dem Sparkonto in die Finanzmärkte – können langfristig die finanziellen Perspektiven von Millionen Menschen deutlich verbessern.

Politik und Finanzbranche müssen Lösungen bieten

Politik und Finanzbranche sind hier gleichermaßen gefragt. Es muss gelingen, Bürger dabei zu unterstützen, ihre Ersparnisse für ihre langfristigen finanziellen Ziele zu aktivieren – mit der richtigen finanziellen Bildung, gezielter Unterstützung und einem besseren Zugang zu kostengünstigen Anlageoptionen und entsprechender Beratung. Dabei fallen insbesondere drei Ansatzmöglichkeiten ins Gewicht:

Erstens: Das System muss so gestaltet sein, dass es Sparer dabei unterstützt, zu Anlegern zu werden. Praktisch könnte dies etwa mit der Schaffung von Altersvorsorgesystemen realisiert werden, die Arbeitnehmer automatisch für betriebliche Altersvorsorge-Angebote registrieren, in denen Beiträge für sie angelegt und verwaltet werden. Der Gesetzentwurf für eine Novelle des Betriebsrentenstärkungsgesetzes ist an dieser Stelle begrüßenswert. Ein anderes gutes Beispiel für ein unterstützendes System findet sich in Großbritannien. Mit der Einführung der Individual Savings Accounts (ISA) ist es gelungen, die finanzielle Zukunft insbesondere von Haushalten mit niedrigem und mittlerem Einkommen zu verbessern. Innerhalb von 25 Jahren haben britische Haushalte 700 Milliarden Pfund in ISAs angelegt – rund 60 Prozent davon flossen in Kapitalanlagen. Auch steuerbegünstigte Anlageformen und Fördermaßnahmen können dazu beitragen, dass Haushalte Ersparnisse in die Kapitalmärkte umlenken.

Zweitens: Anleger müssen Zugang zur notwendigen Beratung, Hilfestellung und Orientierung erhalten. Finanzbildung ist ein zentraler Baustein, um fundierte Anlageentscheidungen treffen zu können. Belgien geht hier etwa mit seinem Finanzbildungsprogramm „wikifin“ einen innovativen Weg. Allein an den Lernangeboten für die Sekundarstufe haben bereits 30.000 Schüler teilgenommen. Auf der anderen Seite bleibt Beratung essenziell, um Anlegern passende Orientierung und Unterstützung, abgestimmt auf ihre individuelle Lebenssituation, zu bieten. Die aktuell viel diskutierte Frühstartrente macht in diesem Kontext nur Sinn, wenn sie Eltern und Jugendliche dazu veranlasst, sich praktisch mit dem Thema Altersvorsorge auseinanderzusetzen und entsprechend aufzuschlauen. Auch ein regulatorischer Rahmen, der digitale Unterstützung im Entscheidungsprozess von angehenden Anlegern fördert, kann entsprechend helfen, diese Zielgruppen besser zu erreichen.

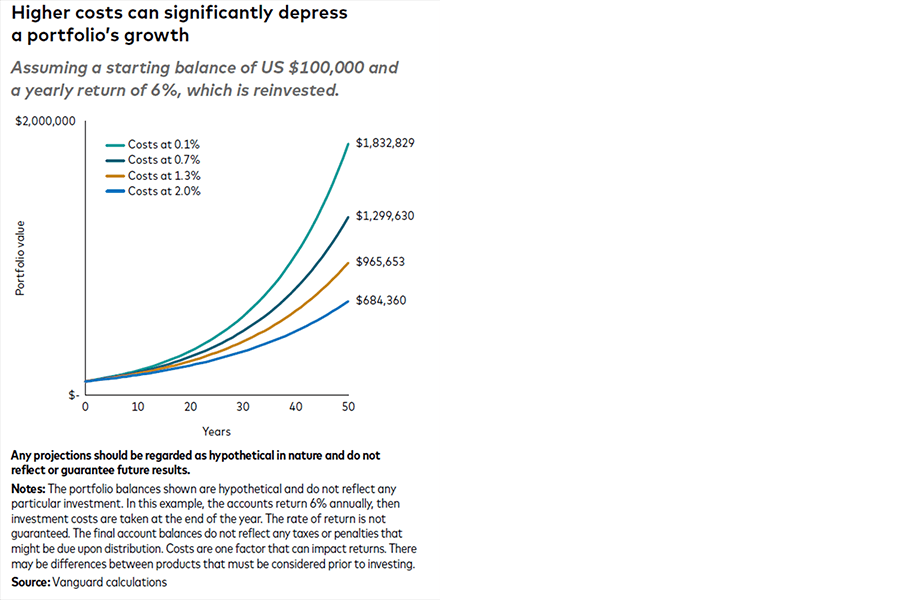

Drittens: Es muss gelingen, für alle Anleger faire Bedingungen zu schaffen – etwa durch transparente, kostengünstige Investmentlösungen. Ein wichtiger Punkt dabei wird es sein, Interessenkonflikte in den Vertriebsketten abzubauen. Vergütungsmodelle, die Berater davon profitieren lassen, wenn Anleger bessere, risikogewichtete Erträge generieren, führen zu besser strukturierten Portfolien. Auch das Schaffen von mehr Transparenz kann einen Beitrag leisten. Anleger sollten alle Kosten klar vergleichen können, um informierte Entscheidungen zu treffen. Denn jeder Euro, der in Gebühren fließt, reduziert die potenzielle Rendite, teilweise mit erheblichen Auswirkungen (siehe Grafik 3). Ein Positivbeispiel ist Australien. Hier ist bei Anlageentscheidungen ein Hinweis mit Link zur Website „Moneysmart“ verpflichtend. Der Rentenrechner erlaubt Verbrauchern mit wenigen Klicks, verschiedene Gebührenoptionen zu überprüfen, zu vergleichen und die langfristigen Folgen höherer Gebühren abzuschätzen.

Klar ist, dass Verbraucher ihr Vermögen besser nutzen müssen, um fürs Alter gut aufgestellt zu sein. Ebenso zeigen die aufgeführten Beispiele, dass es dafür durchaus praktikable Modelle gibt. Sowohl die Politik als auch die Finanzindustrie sind gefragt, entsprechende Lösungen auch für Deutschland zu finden. Es geht um nichts weniger, als die finanzielle Zukunft von Millionen von Menschen zu verbessern.

Gastbeitrag von Fabian Behnke, Head of Strategic Accounts Germany bei Vanguard.

Exklusiv

"Nicht nur Begleiter, sondern ein echter Vorreiter"