Einlaufen in „sichere Häfen“?

29.04.2026

Foto: © Typo - stock.adobe.com

Krisenzeiten sind oftmals willkommene Phasen für Edelmetalle. Der Start 2026 hat das belegt, auch wenn der Iran-Krieg nicht für eine Fortsetzung der Goldrally getaugt hat. Dennoch spielen Edelmetalle insbesondere im Kontext von Vermögensschutz, Diversifikation und makroökonomischen Entwicklungen im gesamten Portfoliokontext eine wichtige Rolle.

In den vergangenen Monaten führte kaum eine Diskussion an den erstarkten Edelmetallen vorbei. Zeitweise hatten die Allzeithochs nur eine Halbwertszeit von wenigen Tagen. In der Spitze lag der Goldkurs bei 5.400 US-Dollar. Auch wenn er zum Stichtag 09.03. wieder auf ein Niveau von ca. 5.100 US-Dollar heruntergekommen ist, so ist das seit Jahresbeginn immer noch ein sattes Plus von fast 18 %. Gold gilt traditionell als monetärer Wertspeicher. Im Gegensatz zu Papierwährungen ist Gold nicht von der Bonität eines Staates abhängig und wird daher häufig als Absicherung gegen systemische Risiken betrachtet. Viele Investoren sehen Gold als stabilisierende Komponente innerhalb eines breit diversifizierten Portfolios.

Stärke des US-Dollars beschränkt Aufwärtspotenzial

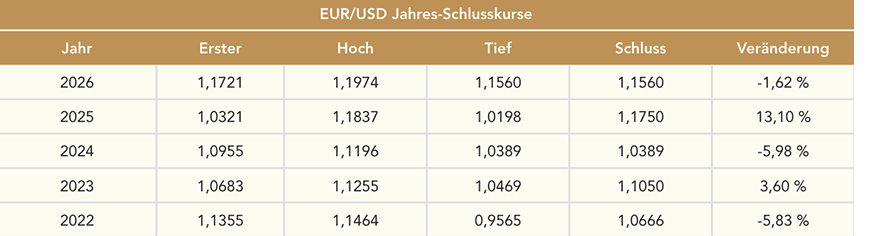

Ein zentraler Einflussfaktor für die Entwicklung der Edelmetallpreise sind der US-Dollar sowie die Geldpolitik der Fed. Da Edelmetalle international überwiegend in US-Dollar gehandelt werden, besteht häufig eine inverse Beziehung zwischen der Dollarstärke und den Preisen von Gold und Silber. Ein starker US-Dollar kann Edelmetalle für Investoren außer halb des Dollarraums verteuern und dadurch die Nachfrage dämpfen. Umgekehrt profitieren Edelmetalle häufig von einem schwächeren Dollar oder von Phasen niedriger beziehungsweise negativer Realzinsen. Anfang März war der Euro zeitweise bis an die Marke von 1,15 Dollar gefallen. Dann setzte eine Erholung ein. US-Präsident Donald Trump hatte betont, dass er ein „sehr zeitnahes“ Ende des Kriegs im Nahen Osten in Aussicht stelle.

Quelle: https://www.boerse.de/historische-kurse/Euro-Dollar/EU0009652759, Abruf am 10.03.2026

Neben der Entwicklung des Greenback spielen auch die Realzinsen eine wichtige Rolle. Steigen die Realzinsen, Zinsen abzüglich Inflation, werden zinstragende Anlagen attraktiver, während Gold und Silber als zinslose Anlageklassen relativ an Attraktivität verlieren können. Auf der Nachfrageseite sind mehrere Akteure relevant. Neben institutionellen Investoren und Fonds treten zunehmend Zentralbanken als bedeutende Käufer auf. Viele Länder bauen ihre Goldreserven aus, um ihre Währungsreserven zu diversifizieren und ihre Abhängigkeit vom US-Dollar zu reduzieren. Parallel dazu bleibt auch die Nachfrage privater Anleger stabil.

Das World Gold Council veröffentlichte kürzlich seine Gold nachfrage-Trends 2025: Die Gesamtnachfrage nach Gold im Jahr 2025 überstieg zum ersten Mal 5.000 Tonnen, was einem Wert von 555 Mrd. Dollar und damit einem Anstieg von 45 % im Vergleich zum Vorjahr entspricht. Stärkere Investitionsströme trieben die Gesamtnachfrage in die Höhe. Die weltweiten Bestände an Goldbarren-ETFs stiegen um 801 Tonnen – dies ist der zweitgrößte jährliche Zuwachs seit Beginn der Aufzeichnungen. Die Nachfrage nach Goldbarren und -münzen stieg auf ein Zwölfjahreshoch. Die Zentralbanken haben 863 Tonnen Gold gekauft. Obwohl die Käufe des öffentlichen Sektors im Jahr 2025 von zuletzt rund 1.000 Tonnen pro Jahr zurückgingen, sind sie nach wie vor historisch hoch und breit über die Regionen gestreut.

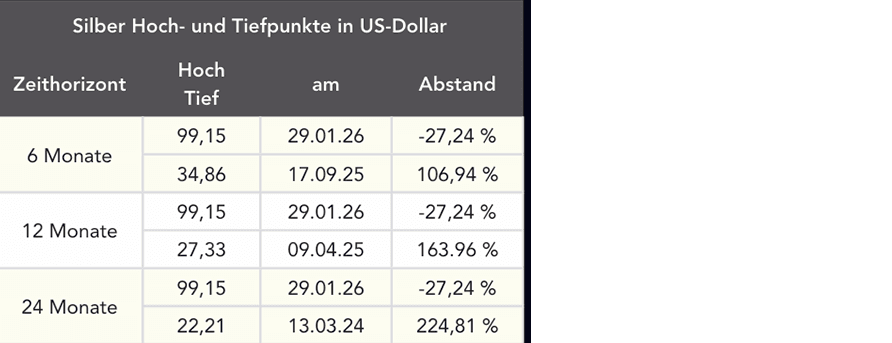

Quelle: https://www.boerse.de/rohstoffe/Silberpreis/XC0009653103, Abruf am 10.03.2026

Angebotsdefizit befeuert Silberrally 2026

Neben Gold ist der kleine Bruder Silber wieder im Fokus des Interesses. Was Silber besonders dabei interessant macht, ist das anhaltende Angebotsdefizit. Die Nachfrage nach Silber hat das Angebot seit 2021 in jedem Jahr überstiegen. Die Angebotsdefizite spiegeln die wachsende Nachfrage nach Silber für industrielle Anwendungen wider: etwa für Elektronik, Hightech-Batterien, Solarmodule oder Medizintechnik. In jüngerer Zeit gab es am Silbermarkt weitere angebotsseitige Herausforderungen wie Lieferengpässe und die neuen, seit 01. Januar geltenden chinesische Exportbeschränkungen. China verarbeitet mehr Silber als jedes andere Land der Welt.

In der Summe lässt sich sagen, dass Gold und Silber durch ein weiterhin günstiges makroökonomisches Umfeld gestützt werden könnten. Zudem sind monetäre Metalle in den meisten Anlageportfolios weiterhin deutlich unterrepräsentiert. Der Silbermarkt ist ein enger Markt, der seit vier Jahren ein strukturelles Defizit aufweist. Gold- und Silberminenunternehmen hängen den Entwicklungen noch hinterher. (ah)

Wissenswertes

Für Anleger ergeben sich aus Edelmetallinvestitionen mehrere potenzielle Vorteile:

Diversifikation: Edelmetalle weisen oftmals eine geringe Korrelation zu klassischen Anlageklassen wie Aktien oder Anleihen auf.

Inflationsschutz: Gold wird häufig als langfristiger Schutz gegen Kaufkraftverlust betrachtet.

Krisenresistenz: In geopolitischen oder finanziellen Krisen steigt oft die Nachfrage nach sicheren Anlagen.

Industrielles Wachstumspotenzial bei Silber: Die steigende Nachfrage aus der Solarindustrie und anderen Technologiebereichen kann den Silberpreis langfristig unterstützen.

MPE öffnet institutionelles Private-Equity-Portfolio für Privatanleger