BU-Stabilitätsrating 2026

19.03.2026

Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH. Foto: © Marc Theis, Hannover

Der Preiswettbewerb in der Berufsunfähigkeitsversicherung ist ungebrochen und wird durch einen Wettbewerb um laxere Risikoprüfung ergänzt – das hinterlässt Spuren. Das aktuelle map-report BU-Stabilitätsrating von Franke und Bornberg zeigt, wo der Markt wirklich steht: Der Abstand zwischen solide kalkulierten Tarifen und strukturellen Schwächen wächst.

In der Berufsunfähigkeitsversicherung (BU werden Tarife aggressiver kalkuliert denn je, die Durchschnittsprämien teils um mehr als 40 Prozent unterschritten. Gleichzeitig reduzieren immer mehr Versicherer die Abfragezeiträume in der Risikoprüfung, weil der Bedingungswettbewerb kaum noch Differenzierungspotenzial bietet. Vor diesem Hintergrund kommt der Frage nach der langfristigen Stabilität der Anbieter besondere Bedeutung zu. Das BU-Stabilitätsrating 2026 im map-report Nr. 943 zeigt, wer auch in fünf oder zehn Jahren noch verlässlich zu seinen Leistungsversprechen stehen kann – und wer irgendwann mit einem Run-off, also der Abwicklung bestehender Verträge ohne Neugeschäft, liebäugeln könnte.

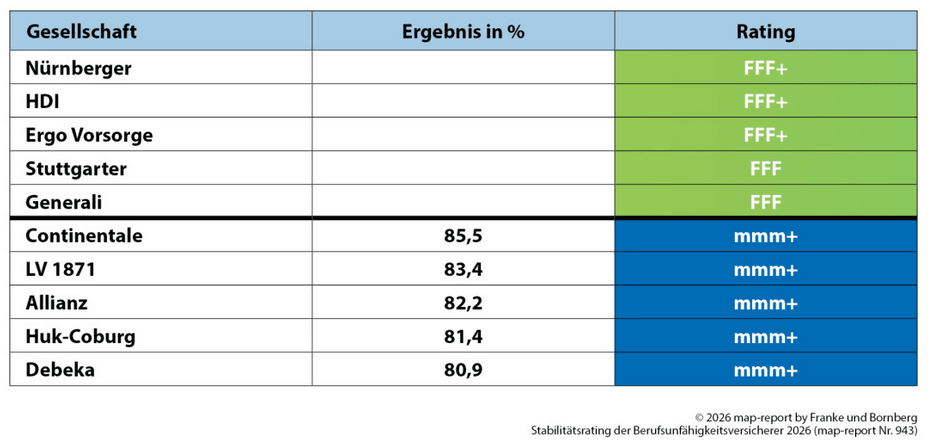

Für die Teilnehmer des BU-Unternehmensratings gelten weiterhin die Ergebnisse dieses tiefergehenden Verfahrens, das interne Kennzahlen und Prozesse einbezieht. Nürnberger, HDI und Ergo Vorsorge erreichen die Bestnote FFF+ (hervorragend). Stuttgarter und Generali folgen mit FFF (sehr gut).

Unter den Anbietern mit map-Bewertung liegt die Continentale mit 85,5 Prozent vorn, gefolgt von der LV 1871 mit 83,4 Prozent, der Allianz mit 82,2 Prozent, HUK-COBURG mit 81,4 Prozent und der Debeka mit 80,9 Prozent.

Die Continentale punktet mit einem ausgewogenen Gesamtpaket: 88,8 Prozent in der Prämienbewertung, 73,4 Prozent bei den kalkulatorischen Risiken, 100 Prozent in der Stabilität und 77,0 Prozent in der Finanzstärke. Die LV 1871 setzt mit 93,8 Prozent den Bestwert in der Finanzstärke, die Allianz erreicht dort 85,0 Prozent bei gleichzeitig 100 Prozent in der Stabilität. Die Debeka führt das Teilkapitel kalkulatorische Risiken mit 89,2 Prozent an.

Maja Gugel ist neue Hauptabteilungsleiterin bei der Universa