Von Starkregen bis Überschwemmung: Warum Vorsorge heute wichtiger ist als je zuvor

07.10.2025

Foto: © MNStudio - stock.adobe.com

Der Sommer 2021 hat es gezeigt: Binnen weniger Stunden kann aus einem harmlosen Regenschauer eine Naturkatastrophe werden. Straßen werden zu Flüssen, Keller laufen voll, und ganze Ortschaften stehen unter Wasser. Solche Szenarien sind längst kein seltenes Phänomen mehr – sie sind Ausdruck eines neuen Normalzustands. Klimaforscher warnen, dass extreme Wetterereignisse in Deutschland künftig noch häufiger auftreten werden. Dabei geht es nicht nur um materielle Schäden, sondern auch um den seelischen Verlust, wenn das Zuhause, das man über Jahre aufgebaut hat, plötzlich zerstört wird.

In Zeiten, in denen die Natur immer unberechenbarer wird, stellt sich für viele Hausbesitzer die Frage, wie sie sich gegen die finanziellen Folgen solcher Ereignisse absichern können. Die Antwort lautet: rechtzeitige und umfassende Vorsorge. Dazu gehört neben baulichen Maßnahmen und technischen Schutzsystemen vor allem der Abschluss einer passenden Hochwasser Versicherung. Sie bietet den finanziellen Rückhalt, den man braucht, wenn das Wasser steigt und Schäden entstehen, die man aus eigener Kraft kaum tragen könnte.

Der Klimawandel und seine Folgen für Hausbesitzer

Extreme Wetterlagen sind längst keine Ausnahmeerscheinung mehr. Die Statistik zeigt: Die Zahl der Starkregenereignisse hat sich in Deutschland in den letzten Jahrzehnten verdoppelt. Wo früher trockene Sommermonate dominierten, wechseln sich heute Hitzeperioden und sintflutartige Regenfälle in immer kürzeren Abständen ab. Besonders betroffen sind Regionen entlang von Flüssen, aber auch Gebiete, die bislang als „sicher“ galten, erleben zunehmend Überschwemmungen durch überforderte Kanalisationen.

Diese Entwicklung hat weitreichende Konsequenzen. Für viele Hausbesitzer bedeutet sie, dass ihre Immobilien plötzlich in Hochrisikogebieten liegen, obwohl sie bei der Errichtung des Hauses nie daran gedacht hätten. Der Markt reagiert darauf: Versicherungen passen ihre Tarife an, und wer zu spät reagiert, riskiert, keinen Schutz mehr zu bekommen oder ihn nur zu sehr hohen Prämien. Daher wird es immer wichtiger, sich frühzeitig über bestehende Risiken zu informieren und entsprechende Vorsorge zu treffen – nicht nur aus wirtschaftlicher Vernunft, sondern auch aus Verantwortung gegenüber der eigenen Familie.

„Wer heute nicht vorsorgt, zahlt morgen den Preis für vermeintliche Sicherheit.“ Diese Aussage bringt das zentrale Problem auf den Punkt: Die meisten Menschen unterschätzen die reale Gefahr, bis sie selbst betroffen sind. Doch gerade die Zunahme sogenannter „Jahrhundertfluten“ – die mittlerweile fast jährlich auftreten – zeigt, dass Untätigkeit keine Option mehr ist. Die Investition in präventive Maßnahmen und in eine solide Absicherung ist nicht nur finanziell sinnvoll, sondern Ausdruck einer neuen Form von Verantwortung im Zeitalter des Klimawandels.

Wie eine gute Absicherung funktioniert

Eine Hochwasser Versicherung ist kein Luxusprodukt – sie ist eine Notwendigkeit. Doch viele wissen nicht, dass dieser Schutz nicht automatisch in der klassischen Wohngebäudeversicherung enthalten ist. In der Regel muss er als Zusatzbaustein abgeschlossen werden, meist unter der Bezeichnung „Elementarschadenversicherung“. Dieser Baustein deckt Schäden ab, die durch Naturereignisse wie Hochwasser, Rückstau, Erdrutsch oder Lawinen entstehen.

Dabei gilt: Je früher man handelt, desto besser. Nach einem großen Unwetterereignis steigen die Prämien oft stark an, und in besonders gefährdeten Regionen kann es sogar vorkommen, dass Versicherungen keine neuen Policen mehr anbieten. Deshalb ist es entscheidend, nicht erst dann zu handeln, wenn die Nachbarschaft bereits betroffen ist. Stattdessen sollte man sich frühzeitig beraten lassen und prüfen, welche Tarife für die eigene Immobilie sinnvoll sind. Ein Versicherungsvergleich lohnt sich, da die Unterschiede zwischen den Anbietern erheblich sein können – sowohl beim Preis als auch beim Leistungsumfang.

Eine solide Vorsorge besteht aus mehreren Komponenten:

- Analyse des individuellen Risikoprofils: Wo liegt die Immobilie, welche Gefahren bestehen konkret?

- Kombination aus baulichem Schutz und Versicherung: Wasserschutzsysteme wie Rückstauklappen oder mobile Barrieren ergänzen die finanzielle Absicherung ideal.

- Regelmäßige Überprüfung des Versicherungsschutzes: Tarife ändern sich, und was heute umfassend erscheint, kann morgen Lücken aufweisen.

Wer diese Schritte konsequent umsetzt, minimiert nicht nur sein Risiko, sondern sorgt auch für langfristige Planungssicherheit. Der Schlüssel liegt in der Verbindung von Prävention und Absicherung – zwei Säulen, die sich gegenseitig stützen.

Bauliche Schutzmaßnahmen und Prävention im Alltag

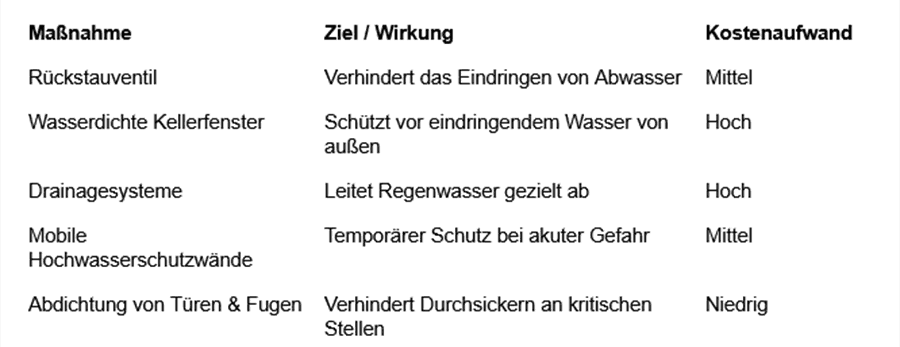

Nicht jedes Haus kann vollständig vor Hochwasser geschützt werden, aber es gibt eine Vielzahl von Maßnahmen, die das Risiko erheblich senken. Besonders wichtig ist die Sicherung von Kellerräumen, Garagen und Zugängen. Rückstauventile, wasserdichte Kellerfenster und Abdichtungen an Türen sind einfache, aber wirkungsvolle Schutzmechanismen. Darüber hinaus kann die gezielte Gestaltung des Grundstücks helfen, das Eindringen von Wasser zu verhindern – etwa durch das Anlegen von Entwässerungsrinnen oder das Absenken bestimmter Bereiche, die als Pufferzone dienen.

Auch im Alltag lassen sich viele Vorsorgeschritte integrieren. So sollten Hausbesitzer regelmäßig prüfen, ob Dachrinnen und Abflüsse frei von Laub sind und das Regenwasser ordnungsgemäß abgeleitet wird. Ebenso wichtig ist es, elektrische Anlagen im Keller so zu positionieren, dass sie bei einem Wassereinbruch nicht sofort zerstört werden. Wer sein Zuhause auf diese Weise vorbereitet, schafft nicht nur Sicherheit, sondern kann auch Versicherungsprämien reduzieren – denn viele Anbieter honorieren präventives Verhalten mit günstigeren Konditionen.

Eine kleine Übersicht zeigt die gängigen Maßnahmen und ihre Wirksamkeit:

Die finanziellen Folgen von Hochwasserschäden

Wer einmal erlebt hat, wie das Wasser unaufhaltsam durch Kellerfenster dringt und Möbel, Dokumente oder Erinnerungsstücke zerstört, versteht die wahre Tragweite solcher Ereignisse. Neben dem emotionalen Schock kommen finanzielle Belastungen hinzu, die oft existenzbedrohend sind. Der Wiederaufbau nach einem Hochwasser kann leicht mehrere zehntausend Euro kosten – je nach Schadenshöhe und Umfang. Ohne Versicherungsschutz müssen diese Summen aus eigener Tasche bezahlt werden. Viele Betroffene stehen dann vor dem finanziellen Ruin, weil Rücklagen nicht ausreichen oder staatliche Soforthilfen erst spät und nur begrenzt greifen.

Eine Hochwasser Versicherung bietet hier den entscheidenden Unterschied. Sie übernimmt nicht nur die Reparaturkosten, sondern auch die Aufwendungen für Trocknungsmaßnahmen, Sanierungen und gegebenenfalls den Wiederaufbau des gesamten Gebäudes. Selbst Hotelkosten, die während der unbewohnbaren Zeit entstehen, können – je nach Vertrag – erstattet werden. Wichtig ist, genau auf den Leistungsumfang zu achten, denn nicht jede Police deckt alle Schadensarten ab. So können beispielsweise Schäden durch Grundwasser oder Rückstau nur dann ersetzt werden, wenn sie ausdrücklich im Vertrag eingeschlossen sind.

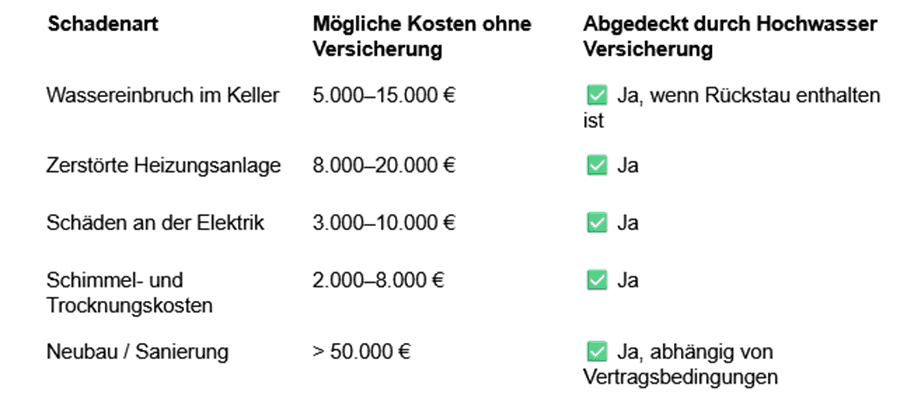

Viele Menschen unterschätzen, wie schnell selbst ein vermeintlich kleiner Schaden immense Folgekosten verursachen kann. Ein nasser Keller bedeutet nicht nur zerstörte Habseligkeiten, sondern auch Schimmelbildung, die die Bausubstanz langfristig angreift. Zudem steigen die Energiekosten, wenn Feuchtigkeit in die Wände eindringt. Versicherungen helfen, diese Risiken kalkulierbar zu machen – vorausgesetzt, man wählt den richtigen Tarif und informiert sich über mögliche Ausschlüsse.

Eine gute Orientierung für Hausbesitzer bietet die folgende Übersicht:

Diese Zahlen verdeutlichen: Der finanzielle Aufwand nach einem Hochwasser ist enorm. Ohne Versicherung kann er zu einem jahrelangen Kraftakt werden – mit Versicherung dagegen zu einer überwindbaren Belastung.

Was im Ernstfall zu tun ist

Wenn das Wasser steigt, zählt jede Minute. In einer solchen Situation ist Panik der schlechteste Ratgeber. Umso wichtiger ist es, im Vorfeld zu wissen, was zu tun ist. Zunächst sollte die eigene Sicherheit an oberster Stelle stehen. Personen sollten sofort höher gelegene Stockwerke aufsuchen und elektrische Geräte vom Stromnetz trennen. Wertgegenstände und wichtige Dokumente gehören in wasserdichte Behältnisse oder nach Möglichkeit in obere Etagen.

Sobald das Wasser zurückgeht, beginnt die eigentliche Arbeit. Zunächst sollten alle Schäden sorgfältig dokumentiert werden – mit Fotos, Videos und Notizen. Diese Unterlagen sind essenziell für die Schadensmeldung bei der Versicherung. Experten empfehlen, die Versicherung so schnell wie möglich zu informieren, damit ein Gutachter den Schaden vor Ort begutachten kann. Je besser die Dokumentation, desto reibungsloser läuft die Regulierung. Es ist auch sinnvoll, vorübergehende Reparaturen (etwa das Abpumpen oder Trocknen) sofort in Auftrag zu geben, um Folgeschäden zu verhindern – allerdings immer in Absprache mit der Versicherung, damit Kosten später anerkannt werden.

Um gut vorbereitet zu sein, kann es helfen, eine Checkliste anzulegen, die im Ernstfall griffbereit ist. Sie könnte folgende Punkte enthalten:

- Telefonnummern von Versicherer, Handwerker und Notdienst

- Standort wichtiger Dokumente

- Anweisungen für das Abschalten von Strom, Gas und Wasser

- Liste wertvoller Gegenstände zur späteren Schadensmeldung

Eine strukturierte Vorbereitung kann den Unterschied zwischen Chaos und Kontrolle ausmachen. Wer sich schon vorab mit möglichen Abläufen vertraut macht, kann im Ernstfall ruhiger reagieren – und spart sich später viel Zeit und Nerven.

Warum Eigenverantwortung entscheidend bleibt

Auch wenn eine Hochwasser Versicherung ein essenzieller Bestandteil moderner Risikovorsorge ist, ersetzt sie nicht die persönliche Verantwortung. Viele Schäden lassen sich vermeiden, wenn Hausbesitzer sich aktiv mit dem Thema auseinandersetzen. Prävention beginnt bereits bei der Planung eines Gebäudes: Die Wahl des Grundstücks, die Bauweise und die Materialqualität spielen eine zentrale Rolle. Moderne Neubauten werden häufig schon nach dem Prinzip der „wasserangepassten Bauweise“ errichtet – mit hochliegenden Steckdosen, wasserdichten Fundamenten und erhöhten Hauseingängen.

Doch auch Bestandsbauten können nachgerüstet werden. Förderprogramme von Bund und Ländern unterstützen solche Maßnahmen finanziell. So können Rückstausicherungen, Hochwasserschutzwände oder wasserdichte Außenabdichtungen oft mit Zuschüssen von bis zu 40 % gefördert werden. Neben dem finanziellen Vorteil stärkt dies das Bewusstsein dafür, dass Prävention nicht nur ein bürokratischer Akt ist, sondern eine Investition in Sicherheit und Nachhaltigkeit.

Gleichzeitig trägt Eigenverantwortung auch dazu bei, die Solidarität im Versicherungssystem zu erhalten. Denn nur wenn jeder seinen Beitrag leistet – sei es durch bauliche Vorsorge, verantwortungsvolles Verhalten oder den Abschluss einer Versicherung – bleibt der Schutz für alle bezahlbar. Der gesellschaftliche Zusammenhalt zeigt sich hier ganz konkret: in der gemeinsamen Bereitschaft, Risiken zu teilen und sich gegenseitig abzusichern.

Langfristige Strategien für Schutz und Nachhaltigkeit

Die wachsende Gefahr durch Hochwasser verlangt nicht nur kurzfristige Reaktionen, sondern vor allem ein langfristiges Umdenken. Gemeinden, Städte und Hauseigentümer müssen künftig enger zusammenarbeiten, um nachhaltige Schutzkonzepte zu entwickeln. Dazu gehört, dass Kommunen Überschwemmungsflächen freihalten, Flussläufe renaturieren und bei Neubauten Risikozonen stärker berücksichtigen. Gleichzeitig ist es Aufgabe jedes Einzelnen, den eigenen Beitrag zu leisten – sei es durch bewusste Bauplanung, durch technische Vorsorge oder durch den Abschluss einer passenden Hochwasser Versicherung.

Ein wichtiger Aspekt in der langfristigen Planung ist die Kombination aus Umweltbewusstsein und Risikomanagement. So können Dachbegrünungen, durchlässige Bodenbeläge und Versickerungsflächen helfen, Niederschlagswasser natürlich abzuleiten und das Risiko lokaler Überflutungen zu reduzieren. Diese Maßnahmen haben gleich mehrere Vorteile: Sie schützen die Immobilie, verbessern das Mikroklima und tragen zu einer nachhaltigen Stadtentwicklung bei. Zudem honorieren immer mehr Versicherer solche Maßnahmen mit günstigeren Prämien, da sie das Schadensrisiko langfristig senken.

Darüber hinaus sollten sich Hausbesitzer regelmäßig über neue Entwicklungen informieren. Der Klimawandel verändert die Risikolandschaft stetig, und was heute als „sicher“ gilt, kann morgen schon eine Gefahrenzone sein. Es lohnt sich daher, die Risikokarten der jeweiligen Bundesländer zu prüfen und gegebenenfalls den Versicherungsschutz anzupassen. Prävention ist kein einmaliger Akt – sie ist ein fortlaufender Prozess, der mit Verantwortung, Weitblick und Bewusstsein einhergeht.

Wenn Vorsorge zur Lebenshaltung wird

Sich gegen Hochwasser zu schützen, bedeutet weit mehr als nur den Abschluss einer Versicherung. Es ist eine Frage der Einstellung. Wer das Thema als Teil seiner Lebenshaltung begreift, handelt nicht nur rational, sondern auch vorausschauend. Ein nachhaltiger Schutz beginnt im Kopf: bei der Bereitschaft, Risiken anzuerkennen und Verantwortung zu übernehmen.

Die Menschen, die in Hochwassergebieten leben, wissen, wie sehr sich Wetterextreme auf das Leben auswirken können. Doch auch in weniger gefährdeten Regionen wächst die Einsicht, dass niemand völlig sicher ist. Ein Starkregen kann überall auftreten, und selbst kleine Bäche können binnen Minuten zu reißenden Strömen werden. Daher ist es klug, das Thema Hochwasserschutz als Bestandteil des alltäglichen Sicherheitsbewusstseins zu verstehen – ähnlich wie Brandschutz oder gesundheitliche Vorsorge.

Eine effektive Kombination aus baulichem Schutz, Verhaltensprävention und finanzieller Absicherung ist dabei der Schlüssel. Denn nur wer auf allen Ebenen vorbereitet ist, kann ruhig schlafen – auch wenn der Himmel sich plötzlich verdunkelt.

Schutz bedeutet Zukunftssicherheit

Die Erkenntnis, dass Hochwasser keine Ausnahme mehr ist, verändert die Perspektive vieler Menschen. Wo früher Vertrauen in die Stabilität des Klimas herrschte, entsteht nun das Bewusstsein, dass Sicherheit aktiv gestaltet werden muss. Hausbesitzer, die rechtzeitig handeln, sichern sich nicht nur finanziell ab, sondern investieren in die Zukunftsfähigkeit ihres Eigentums. Eine gut gewählte Hochwasser Versicherung ist dabei ein entscheidendes Instrument – sie schafft finanzielle Stabilität, wenn äußere Umstände unkontrollierbar werden.

Doch auch gesellschaftlich ist diese Entwicklung von Bedeutung. Der Umgang mit Hochwassergefahren wird zunehmend zu einer Frage kollektiver Resilienz. Nur wenn Versicherer, Staat und Bürger gemeinsam Verantwortung übernehmen, können die Folgen des Klimawandels beherrscht werden. Prävention und Absicherung sind keine Gegensätze, sondern zwei Seiten derselben Medaille: die private und die gemeinschaftliche Verantwortung für eine sichere Zukunft.

Am Ende bleibt die wichtigste Botschaft: Schutz ist keine Option mehr – er ist eine Notwendigkeit. Und wer heute in die Sicherheit seiner Immobilie investiert, handelt nicht nur klug, sondern auch fürsorglich – für sich, seine Familie und kommende Generationen.

Vorsorgenetzwerk für ältere Menschen startet in Deutschland