Schulden vermeiden, Rücklagen aufbauen, Ziele erreichen

02.12.2025

Foto: © Pannin - stock.adobe.com

Priorität Schuldenabbau: teure Verbindlichkeiten systematisch reduzieren

Schulden sind in vielen Haushalten ein sensibles Thema. Sie entstehen oft schleichend: ein Elektronikgerät auf Raten, ein kurzfristiger Kredit für ein Auto, der Dispo, der „nur diesen Monat“ genutzt wird und dann doch immer wieder in Anspruch genommen wird. Problematisch werden Schulden vor allem dann, wenn sie zu hohen Zinsen bedient werden müssen und damit jeden Monat Kaufkraft auffressen, die an anderer Stelle fehlt. Eine solide Finanzplanung räumt dem Schuldenabbau deshalb eine hohe Priorität ein – nicht aus moralischen Gründen, sondern weil jede getilgte, hoch verzinste Verbindlichkeit langfristig Handlungsspielraum schafft. Der erste Schritt besteht darin, alle Schulden präzise zu erfassen: Höhe, Zinssatz, monatliche Rate, Restlaufzeit. Allein diese Übersicht wirkt oft motivierend, weil sie das diffuse Gefühl „Ich habe Schulden“ in klar strukturierte Informationen verwandelt, mit denen sich arbeiten lässt.

Im nächsten Schritt geht es darum, eine Reihenfolge festzulegen, in der Verbindlichkeiten reduziert werden. Zwei verbreitete Strategien sind die sogenannte Lawinen- und die Schneeballmethode. Bei der Lawinenmethode werden zuerst die Schulden mit den höchsten Zinsen getilgt, weil sie finanziell am teuersten sind. Die Schneeballmethode setzt dagegen auf kleinere Schulden mit geringeren Beträgen, um schnelle Erfolgserlebnisse zu schaffen, die psychologisch motivierend wirken. Welche Methode besser passt, hängt von der persönlichen Situation ab: Wer stark von Motivationseffekten profitiert, kann mit der Schneeballmethode beginnen, wer sich an Zahlen orientiert und langfristig Zinsen minimieren will, entscheidet sich eher für die Lawinenstrategie. Wichtig ist in beiden Fällen ein Schuldenstopp: Neue Konsumkredite, unüberlegte Ratenkäufe oder eine dauerhafte Nutzung des Dispos unterlaufen jede Abbauplanung.

Neben der Reihenfolge spielt auch die Kommunikation mit Banken oder anderen Gläubigern eine Rolle. In manchen Fällen lassen sich Raten anpassen oder Zinsen neu verhandeln, wenn die finanzielle Lage offen und frühzeitig angesprochen wird. Auch die Zusammenfassung mehrerer Kredite kann sinnvoll sein, sofern die Konditionen stimmen und das Ziel klar lautet, die Rückzahlung zu vereinfachen und insgesamt Kosten zu senken. Die frei werdende monatliche Liquidität, sobald Schulden sinken, sollte nicht vollständig in zusätzlichen Konsum fließen, sondern gezielt genutzt werden, um Rücklagen aufzubauen oder langfristige Ziele zu finanzieren. So wird der Schuldenabbau nicht nur zum Ende einer belastenden Phase, sondern zum Startpunkt einer nachhaltig stabileren Finanzstruktur.

Rücklagenbildung und Notgroschen: Sicherheit bei unerwarteten Ausgaben

Ohne Rücklagen wirkt jede unerwartete Ausgabe wie ein kleiner Schock im Haushalt: Die Waschmaschine geht kaputt, das Auto braucht eine Reparatur, die Nebenkostennachzahlung fällt höher aus als gedacht. Wer keinen Notgroschen hat, ist in solchen Situationen gezwungen, auf Kreditlinien zurückzugreifen, Rechnungen aufzuschieben oder andere Ausgaben drastisch zu kürzen. Rücklagen sind deshalb kein Luxus, sondern eine zentrale Sicherheitskomponente solider Finanzplanung. Häufig empfohlene Richtwerte bewegen sich im Bereich von drei bis sechs Netto-Monatsgehältern, wobei der konkrete Bedarf von Faktoren wie Jobstabilität, familiärer Situation oder laufenden Verpflichtungen abhängt. Wer selbstständig ist, unterhaltspflichtig oder in einem unsicheren Arbeitsumfeld beschäftigt, benötigt in der Regel einen größeren Puffer als jemand mit sicherer Anstellung und wenigen Verpflichtungen.

Gerade wenn das Budget knapp ist, wirkt der Gedanke an mehrere Monatsgehälter als Rücklage auf den ersten Blick unrealistisch. Es hilft, den Aufbau in kleine Etappen zu unterteilen und mit einem bescheidenen, aber konsequenten Sparbetrag zu beginnen. Statt auf den „perfekten“ Zeitpunkt zu warten, kann ein automatischer Dauerauftrag zum Monatsanfang dafür sorgen, dass ein fester Betrag – selbst wenn er anfangs klein ist – direkt auf ein separates Tagesgeldkonto fließt und nicht mehr im Alltag „mit ausgegeben“ wird. Entscheidend ist, dass der Notgroschen wirklich für Notfälle reserviert bleibt und nicht für spontane Wünsche genutzt wird. Wer seine Rücklagen klar vom übrigen Vermögen und von langfristigen Anlagen trennt, verhindert, dass Sicherheit unbemerkt für Konsum aufgezehrt wird.

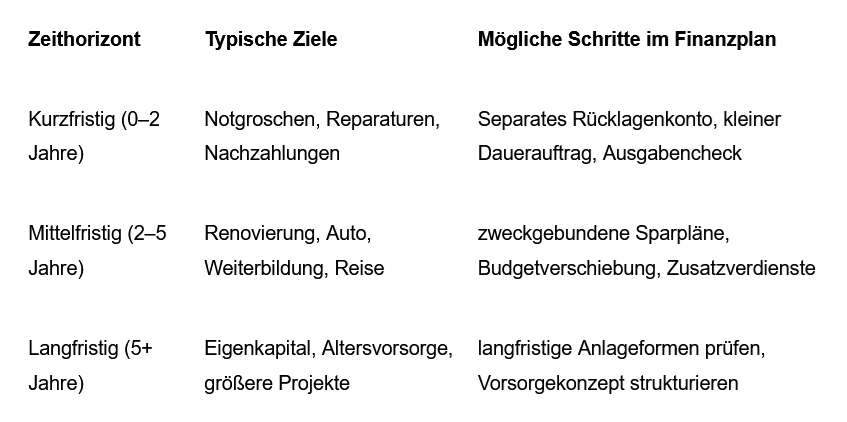

Mittelfristig ist es hilfreich, Rücklagen zu strukturieren, um unterschiedliche Zwecke besser im Blick zu behalten. Eine einfache Orientierung kann dabei sein: kurzfristige Rücklagen für unerwartete Ausgaben, mittelfristige Reserven für größere geplante Anschaffungen und langfristige Rücklagen etwa für Altersvorsorge oder größere Lebensprojekte. Eine mögliche Einordnung könnte wie folgt aussehen:

Diese Struktur sorgt dafür, dass Sicherheitsreserven und Zukunftswünsche nicht in Konkurrenz zueinander stehen, sondern als aufeinander abgestimmte Bausteine eines Gesamtplans verstanden werden. Wer fortlaufend sichtbar macht, wie sich die einzelnen Töpfe entwickeln, erlebt Rücklagen nicht nur als „gesperrtes Geld“, sondern als wachsende Sicherheit, die Handlungsspielraum und Gelassenheit im Alltag erhöht.

Lesen Sie weiter auf der nächsten Seite

Continentale-Studie: Vermittler verbessern die Absicherung